Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le montant pour les enfants mineurs aux études postsecondaires et le montant transféré par un enfant majeur aux études postsecondaires sont des crédits d’impôt non remboursables du Québec[1].

Le montant pour enfant mineur aux études postsecondaires vise à procurer un allègement fiscal aux parents qui ont des enfants mineurs qui poursuivent à temps plein des études secondaires, en formation professionnelle ou des études postsecondaires, en reconnaissant que leurs enfants ont des besoins financiers essentiellement similaires à ceux d’un adulte[2].

Le montant transféré par un enfant majeur aux études postsecondaires à titre de contribution parentale vise à tenir compte du soutien financier que les parents apportent à leurs enfants majeurs pour poursuivre des études lorsque ceux-ci ont un faible revenu[3].

Pour l’année d’imposition 2025, le montant pour enfant mineur aux études postsecondaires entraîne une dépense fiscale estimée à 2,3 M$. Le montant transféré par un enfant majeur aux études postsecondaires entraîne une dépense fiscale estimée à 35,4 M$ pour un total de 37,7 M$[4]. Pour l’année d’imposition 2022, 5 000 particuliers ont demandé le montant pour enfant mineur aux études postsecondaires et 40 000 particuliers le montant transféré par un enfant majeur aux études postsecondaires[5].

| Utilisation et coût de la mesure | |

| Total | |

| - Utilisation montant pour enfant mineur aux études postsecondaires | 2 000 particuliers (2022) |

| - Montant transféré par un enfant majeur aux études postsecondaires | 40 000 particuliers (2022) |

| Coût tôtal | 37,7 M$ (2025) |

Paramètres et calcul

Montant pour enfant mineur aux études postsecondaires

Pour pouvoir demander ce montant, le particulier doit avoir à sa charge un enfant de 17 ans ou moins tout au long de l’année en question, qui poursuit à temps plein des études postsecondaires ou des études secondaires en formation professionnelle. Il peut donc s’agir de l’enfant du particulier ou de son conjoint, d’une personne dont le particulier ou son conjoint a la garde et exerce une surveillance (de droit ou de fait), du conjoint de l’enfant du particulier ou du conjoint de l’enfant du conjoint du particulier[6].

L’enfant ne doit pas avoir un conjoint qui a déduit un montant pour crédits transféré d’un conjoint à l’autre[7]. Ce montant peut être fractionné avec une autre personne ayant subvenu aux besoins de l’enfant mineur[8].

Le crédit est calculé en fonction du montant pour études postsecondaires, du nombre de sessions d’études complétées durant l’année ainsi qu’en fonction du revenu de l’enfant mineur pour l’année. Le tableau ci-dessous indique les principaux paramètres utilisés pour le calcul du montant pour enfant mineur aux études postsecondaires.

| Principaux paramètres | 2025 | 2026 |

| Montant de base pour enfant mineur aux études postsecondaires | Maximum : 7 646 $ | 7 802 $ |

| - Par session : montant à la case A du relevé 8 (maximum : 3 823 $ en 2025) | ||

| - Pour un maximum de deux sessions par année | ||

| Revenu de l’enfant mineur | ||

| - Revenu net de l’enfant mineur* | ||

| - Plus : Déduction pour particulier habitant une région éloignée reconnue* | ||

| - Moins : Bourses d’études ou toute aide financière semblable* | ||

| Réduction du montant | (Revenu de l’enfant à charge) | (Revenu de l’enfant à charge) |

| Taux du crédit | 14 % | 14 % |

| Note : | ||

| * Il s’agit respectivement du montant inscrit aux lignes 275, 236 et 154 de la déclaration de revenus de l’enfant. |

Le programme suivi à temps plein par l’enfant doit être un programme d’un établissement d’enseignement désigné par le ministre de l’Éducation, du Loisir et du Sport ou le ministre responsable de l’Enseignement supérieur aux fins de l’application du Programme de prêts et bourses pour les études secondaires en formation professionnelle à temps plein et pour les études postsecondaires à temps plein[9]. Cela vise également les programmes d’enseignement suivis à l’extérieur du Québec de niveau équivalent au niveau collégial ou universitaire et qui sont reconnus par le ministre.

Un étudiant qui est inscrit à temps partiel en raison d’une déficience fonctionnelle majeure[10] est réputé poursuivre à temps plein ses études au cours de l’année en question[11].

Le calcul de ce crédit se fait comme suit[12] :

- Établir le montant pour études postsecondaires;

- Établir le revenu de l’enfant mineur;

- Calculer le montant de réduction en fonction du revenu de l’enfant;

- Soustraire au montant établi à l’étape 1 le montant de réduction calculé à l’étape 3;

- Multiplier le montant obtenu à l’étape 4 par le taux de crédit de 14 %.

Montant transféré par un enfant majeur aux études postsecondaires

Pour avoir droit au montant transféré par un enfant majeur âgé de 18 ans ou plus tout au long de l’année en question, ce dernier doit transférer[13] un montant à titre de contribution parentale reconnue à ses parents[14], il doit poursuivre des études secondaires à la formation professionnelle ou des études postsecondaires à temps plein et il doit avoir complété au moins une session d’études qu’il a commencée durant l’année en question. Si un montant pouvait être transféré aux parents par l’enfant majeur, mais que celui-ci a décidé de ne pas effectuer ce transfert, les parents pourraient alors demander un montant pour autres personnes à charge. L’enfant majeur peut décider de répartir ce montant entre son père et sa mère[15].

Ce crédit est calculé en fonction du montant de base reconnu, du montant pour études postsecondaires, du nombre de sessions d’études complétées durant l’année, des indemnités de remplacement de revenu, du montant reçu au titre de crédit d’impôt pour solidarité et du revenu imposable de l’enfant[16]. Le tableau ci dessous fait état des principaux paramètres utilisés pour le calcul du montant transféré par un enfant majeur aux études postsecondaires.

| Principaux paramètres | 2025 | 2026 |

| Montant de base* | 6 012 $ | 6 136 $ |

| Montant pour études postsecondaires | ||

| - Par session : montant à la case A du relevé 8 (maximum : 3 823 $) | ||

| - Pour un maximum de deux sessions par année | 7 646 $ | 7 802 $ |

| Montant maximal | 13 658 $ | 13 938 $ |

| Éléments réduisant le montant maximal : | ||

| - Montant pour indemnités de remplacement du revenu de l'enfant** | ||

| - 7,14 x Montant du crédit d'impôt pour solidarité reçu dans l'année en question par l'enfant | ||

| - Revenu imposable de l’enfant*** | ||

| Notes : | ||

| * Le montant de base sera réduit si l’enfant a eu 18 ans durant l’année. On procède à une telle réduction, car les besoins essentiels reconnus des personnes de moins de 18 ans sont déjà couverts par le crédit d’impôt remboursable accordant une allocation famille[17]. La réduction sera de 501 $ (montant de base / 12) x le nombre de mois dans l’année qui précédent l’anniversaire de l’enfant majeur (incluant le mois de l’anniversaire). | ||

| ** Ce montant est inscrit à la ligne 358 de la déclaration de revenus de l’enfant. Il s’agit notamment d’un montant reçu à titre d’indemnités par la CNESST ou de la SAAQ. | ||

| *** Il s’agit du montant à la ligne 299 de la déclaration de revenus de l’enfant majeur. |

Les établissements d’enseignement où l’enfant majeur suit son programme sont les mêmes que ceux visés par le montant pour enfant mineur suivant des études postsecondaires. De plus, un enfant majeur inscrit à temps partiel en raison d’une déficience fonctionnelle majeure est aussi, aux fins de ce crédit, réputé poursuivre des études à temps plein[18].

Le calcul de ce crédit se fait comme suit :

- Additionner le montant de base de 6 012 $ et le montant pour études postsecondaires;

- Calculer la réduction du montant si l’enfant majeur a eu 18 ans au cours de l’année;

- Soustraire du montant obtenu à l’étape 1 le montant obtenu à l’étape 2;

- Soustraire le montant pour indemnités de remplacement du revenu de l’enfant du montant obtenu à l’étape 3;

- Soustraire le montant du crédit d’impôt pour solidarité (multiplié par 7,14) reçu dans l’année en question du montant obtenu à l’étape 4;

- Calculer le montant de réduction en fonction du revenu imposable de l’enfant;

- Soustraire au montant obtenu à l’étape 5 le montant de réduction calculé à l’étape 6;

- Multiplier le montant obtenu à l’étape 7 par le taux du crédit de 14 %.

Les montants de base utilisés pour déterminer ces crédits d’impôt sont indexés annuellement.

Bon à savoir et points à retenir

Voici une liste, non exhaustive, de certains points bons à savoir et à retenir[19].

- Le montant pour enfant mineur aux études postsecondaires et le montant transféré par un enfant majeur aux études postsecondaires peuvent faire l’objet d’un fractionnement entre les personnes qui ont subvenu à leurs besoins. À cet effet, l’enfant n’a pas à résider sous le même toit que la personne à qui le montant est transféré.

- Le montant pour enfant mineur aux études postsecondaires et le montant transféré par un enfant majeur aux études postsecondaires doivent être réduits du revenu de l’enfant pour l’année. À cet effet, les bourses d’études reçues par l’étudiant durant l’année ne sont pas prises en considération. De plus, en ce qui concerne le montant transféré par un enfant majeur aux études postsecondaires, le montant doit aussi être réduit de 7,14 fois le montant du crédit d’impôt pour solidarité que l’étudiant a reçu.

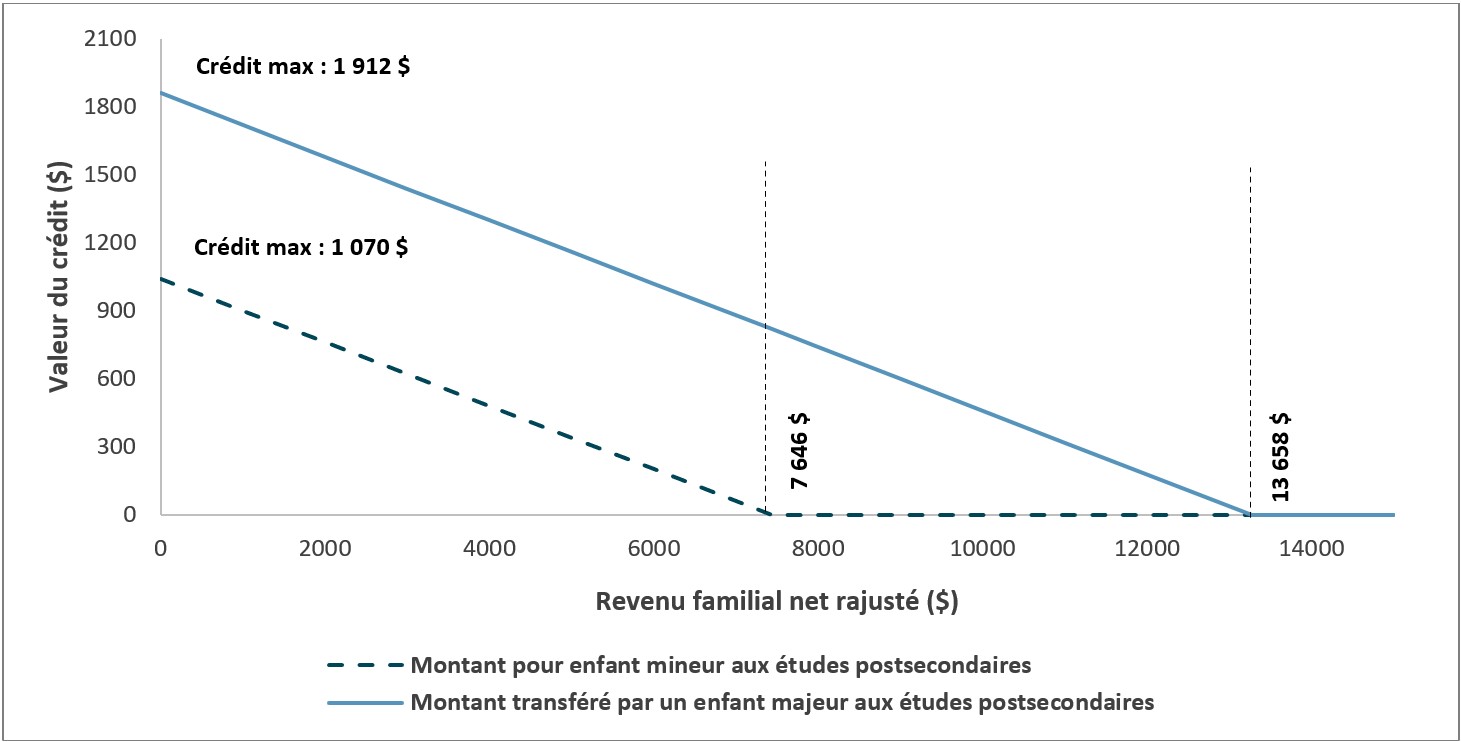

Illustration de la mesure

Le graphique suivant illustre la variation du montant maximal des crédits pour montant pour enfant mineur aux études postsecondaires et pour montant transféré par un enfant majeur aux études postsecondaires en fonction du revenu de l’enfant aux études postsecondaires.

La situation du montant pour enfant mineur aux études postsecondaires est celle d’un enfant mineur qui a complété deux sessions d’études postsecondaires à temps plein et qui était âgé de 17 ans ou moins tout au long de l’année. Le montant maximum de crédit pouvant être demandé par un parent de l’enfant est de 1 070 $. Ce crédit diminue graduellement plus le revenu du mineur est élevé, pour atteindre 0 $ à un revenu de 7 646 $.

La situation du montant transféré par un enfant majeur aux études postsecondaires est celle d’un enfant majeur qui a complété deux sessions d’études postsecondaires à temps plein et qui avait 18 ans ou plus tout au long de l’année. L’enfant a décidé de transférer le montant à un de ses parents. Ainsi, le montant maximum de crédit pouvant être demandé par le parent de l’enfant (lorsque ce dernier n’a pas reçu le crédit d’impôt pour la solidarité durant l’année) est de 1 912 $. Ce crédit diminue graduellement plus le revenu imposable de l’enfant majeur est élevé, pour atteindre 0 $ à un revenu imposable de 13 658 $[20].

Montant maximal des crédits pour montant pour enfant mineur aux études postsecondaires et pour montant transféré par un enfant majeur aux études postsecondaires en fonction du revenu de l’enfant aux études postsecondaires, année d’imposition 2025

Historique de la mesure

Les montants pour les enfants aux études postsecondaires existent depuis l’année d’imposition 1988. Avant cette date, ils existaient sous la forme d’une exemption personnelle depuis 1986[21].

À partir de l’année d’imposition 2005, un enfant mineur à temps partiel atteint d’une déficience fonctionnelle majeure est réputé poursuivre des études à temps plein[22] et la réduction du montant de base pour une personne à charge qui a eu 18 ans dans l’année est introduite[23].

À partir de l’année d’imposition 2007, le crédit d’impôt pour enfant mineur aux études postsecondaires est modifié afin que le revenu utilisé pour calculer la réduction ne tienne plus compte des bourses d’études. De plus, un facteur de 80 % est appliqué au montant de réduction de manière à corriger une situation où « l’écart entre le taux d’imposition de 16 % applicable à la première tranche de revenu imposable […] et le taux de 20 % applicable à la transformation, en crédit d’impôt pour enfants mineurs en formation professionnelle ou aux études postsecondaires, du montant de besoins essentiels reconnus accordé à son égard, fait en sorte de réduire ce montant de 1,25 $ pour chaque dollar de revenu gagné par l’enfant »[24]. La notion d’enfant est également précisée afin de prévoir qu’un particulier ne peut demander le crédit pour son enfant mineur si le conjoint de cet enfant a déduit un montant en vertu du transfert entre conjoints[25]. Le crédit d’impôt pour enfant majeur aux études est remplacé par le mécanisme de transfert par l’enfant majeur aux études postsecondaires de la contribution parentale reconnue[26].

À partir de l’année d’imposition 2017, le taux applicable aux crédits d’impôt est le taux d’imposition applicable à la première tranche de revenu imposable, soit 15 %. Le facteur de 80 % applicable au taux de réduction n’est plus nécessaire et est donc conséquemment éliminé[27].

Le budget de 2023 a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter de l’année 2023[28]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le montant pour enfant mineur aux études postsecondaires et le montant transféré par un enfant majeur aux études postsecondaires, est passé de 15 % à 14 %. De plus, pour tenir compte de la composition de certains ménages, notamment les familles ayant des enfants en formation professionnelle ou aux études postsecondaires, et faire en sorte qu’ils profitent de la nouvelle baisse générale de l’impôt, les montants ont été bonifiés, à compter de l’année d’imposition 2023.

Ressources complémentaires

- Revenu Québec, 367 Montant pour personnes à charge et montant transféré par un enfant majeur aux études postsecondaires.

- Revenu Québec, Annexe S.

- Revenu Québec, Annexe A.