Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit d’impôt pour accessibilité domiciliaire[1] est un crédit d’impôt non remboursable fédéral qui vise à reconnaître « l’incidence particulière que peuvent entraîner les coûts liés à l’amélioration de la sécurité, de l’accessibilité et de la fonctionnalité d’un logement pour les aînés et les personnes handicapées, ainsi que les avantages supplémentaires que confère le fait de pouvoir vivre de façon autonome »[2]. Cette mesure bénéficie aux aînés ayant atteint l’âge de 65 ans[3] et aux personnes handicapées pour lesquelles des dépenses admissibles ont été engagées pour rénover ou modifier leur logement admissible.

Pour l’année d’imposition 2025, le crédit d’impôt pour accessibilité domiciliaire entraîne une dépense fiscale estimée à 40 M$[4]. Pour l’année d’imposition 2023, 37 410 particuliers ont demandé ce crédit. Les hommes (52 %) ont été légèrement plus nombreux que les femmes (48 %) à en faire la demande[5].

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2023) | ||

| Total | Femmes | Hommes | |

| Utilisation | 37 410 particuliers (2023) | 48 % | 52 % |

| Coût | 40 M$ (2025) | 48 % | 52 % |

Paramètres et calcul

Le crédit peut être demandé par un particulier déterminé et/ou un particulier admissible relativement au particulier déterminé. Un montant maximal de dépenses admissibles de 20 000 $ peut être réclamé en 2025.

La valeur du crédit pouvant être accordé dépend des dépenses admissibles réellement engagées et du montant maximal pouvant être réclamé pour les fins du crédit. Les dépenses admissibles à ce crédit d’impôt sont les dépenses engagées par le particulier déterminé ou le particulier admissible pour des travaux de rénovation admissibles qui se rapportent à un logement admissible pour un particulier déterminé.

Le tableau suivant présente les principaux paramètres du crédit d’impôt pour l’année 2025.

| Principaux paramètres (2025) | |

| Dépenses admissibles | |

| Moindre de : | |

| • Montant réellement payé | |

| • 20 000 (par logement admissible et par particulier déterminé) | Montant maximal : 20 000 $ |

| Taux du crédit | 14,5 % |

| Taux en tenant compte de l’abattement pour les résidents du Québec | 12,11 % |

| Économie d’impôt maximale (en tenant compte de l’abattement pour les résidents du Québec) | 2 422 $ |

Particulier déterminé

Un particulier déterminé[6] est un particulier qui est soit :

- Une personne âgée de 65 ans ou plus à la fin de l’année.

- Une personne handicapée admissible au crédit d’impôt pour personne handicapée à un moment donné de l’année d’imposition.

Particulier admissible

Un particulier admissible[7] comprend l’époux ou conjoint de fait du particulier déterminé et certains proches qui soutiennent le particulier déterminé comme le proche qui a demandé ou aurait pu demander (sous réserve de certaines conditions) à l’égard de ce particulier un montant pour une personne à charge admissible ou montant pour aidant naturel.

Logement admissible

Un logement est admissible[8] s’il est :

- La propriété unique ou conjointe du particulier déterminé et est normalement habité par celui-ci au cours de l’année d’imposition.

- La propriété unique ou conjointe du particulier admissible et est normalement habité par le particulier admissible et le particulier déterminé. De plus, le particulier déterminé, tout au long de l’année d’imposition, ne doit pas être propriétaire d’un autre logement au Canada qu’il occupe normalement.

Si un particulier a plus d’un logement admissible au cours de l’année d’imposition[9], le montant de dépenses admissibles qu’il pourra demander aux fins du crédit d’impôt relativement à tous ces logements admissibles ne peut dépasser 20 000 $.

Il est également à noter que, généralement, le terrain sur lequel est située la bâtisse, y compris le terrain adjacent, est inclus dans le logement admissible. Le terrain doit toutefois avoir une superficie maximale d’un demi-hectare.

Travaux de rénovation admissibles

Sont considérés comme des travaux de rénovation admissibles[10] les travaux de rénovation ou de transformation qui ont un caractère durable et qui font partie intégrante du logement admissible. Les travaux effectués doivent également permettre au particulier déterminé d’avoir accès à son logement admissible, de s’y déplacer ou d’y accomplir les tâches de la vie quotidienne ou encore de réduire le risque de blessure du particulier déterminé à l’intérieur de son logement ou lorsqu’il y accède.

Dépenses admissibles et dépenses expressément exclues

| Dépenses admissibles | Dépenses expressément exclues* |

| Il s’agit de toutes les dépenses se rapportant directement à des travaux de rénovation admissibles d’un logement admissible. Elles représentent le coût de marchandises acquises ou de services reçus au cours de l’année, y compris les dépenses permettant l’obtention de permis et la location d’équipements nécessaires à la réalisation des travaux. Exemples de dépenses admissibles : | • Les dépenses engagées pour des travaux de réparation ou d’entretien annuels, périodiques ou courants. |

| • Coûts associés à l’achat et à l’installation de rampes d’accès pour fauteuil roulant, de baignoires avec porte, de barres d’appui**, etc. | • Les dépenses engagées pour acquérir un bien qui peut être utilisé indépendamment des travaux de rénovation admissibles. |

| • Travaux effectués par un professionnel (électricien, plombier, charpentier, architecte, etc.) | • Les dépenses engagées afin d’acquérir un appareil électroménager. |

| • Travaux effectués par le particulier déterminé: Si les travaux ont été effectués par le particulier déterminé, les dépenses admissibles ne comprennent pas la valeur du travail de celui-ci et de ses outils, mais elles comprennent le coût des matériaux, des accessoires fixes, de la location d’équipement, des plans et des permis. | • Les dépenses engagées afin d’acquérir un appareil électronique de divertissement. |

| • Travaux effectués par un membre de la famille : Les dépenses ne sont pas admissibles si elles sont faites relativement à des biens et services fournis par une personne qui a un lien de dépendance avec le particulier déterminé ou admissible. Toutefois, si ce membre de la famille est inscrit à la TPS/TVH et que toutes les autres conditions sont remplies, les dépenses seront alors considérées comme admissibles. | • Les dépenses engagées pour des travaux ménagers, la surveillance de la sécurité, des travaux de jardinage, l’entretien extérieur ou d’autres services semblables. |

| • Dépenses engagées par le syndicat de copropriété : La quote-part du particulier dans les dépenses admissibles pour les aires communes se qualifiera aux fins du calcul du crédit d’impôt pour accessibilité domiciliaire***. | • Les dépenses engagées afin de financer le coût des travaux de rénovation admissibles. |

| • Les dépenses engagées dans le but principal de faire augmenter ou de maintenir la valeur du logement admissible. | |

| • Les dépenses engagées dans le but de tirer un revenu d’une entreprise ou d’un bien. | |

| • Les dépenses engagées relativement à des marchandises ou des services fournis par une personne ayant un lien de dépendance avec le particulier déterminé ou admissible, sauf si ce dernier est inscrit à la TPS/TVH. | |

| • Les dépenses engagées dans la mesure où il peut être raisonnable de les considérer comme ayant été remboursées, autrement qu’au titre d’une aide du gouvernement fédéral ou d’un gouvernement provincial, y compris celles fournies sous la forme de primes, de subventions, de prêts à remboursement conditionnel ou de déductions de l’impôt. | |

| Notes: | |

| * Par. 118.041(1) « dépense admissible » LIR. | |

| ** MINISTÈRE DES FINANCES DU CANADA, Rapport sur les dépenses fiscales fédérales (2025), p. 113. | |

| *** Le syndicat de copropriété devra informer le particulier par écrit des montants engagés pour les travaux de rénovation ou de transformation. Il devra indiquer sa quote-part des dépenses pour les travaux effectués dans les parties communes. Il devra aussi identifier clairement le vendeur ou l’entrepreneur, l’adresse de l’entreprise et son numéro d’inscription à la TPS/TVH, le cas échéant, ainsi que décrire les travaux effectués et préciser les dates d’exécution de ceux-ci ou de fourniture des services. |

Il est important de noter que les dépenses admissibles au crédit d’impôt pour frais médicaux peuvent aussi être demandées comme dépenses admissibles pour le crédit d’impôt pour accessibilité domiciliaire en 2025. À compter de 2026, une dépense demandée en vertu du crédit d’impôt pour frais médicaux ne pourra plus être demandée au titre du crédit d’impôt pour l’accessibilité domiciliairet[11].

Calcul du crédit

Ce crédit d’impôt se calcule comme suit :

- Additionner toutes les dépenses admissibles engagées pour des travaux de rénovation admissibles se rapportant à un logement admissible pour un particulier déterminé.

- Multiplier par 14,5 % le moindre des dépenses admissibles obtenues à l’étape 1 et le montant de 20 000 $.

Répartition du crédit entre les particuliers admissibles et déterminés

Il est possible de répartir le crédit entre les particuliers admissibles et déterminés. Un maximum de 20 000 $ en dépenses admissibles peut être demandé par le particulier déterminé et tous les particuliers admissibles relativement au particulier déterminé pour les fins du crédit d’impôt[12].

Si plus d’un particulier déterminé vit dans le même logement admissible, un maximum de 20 000 $ en dépenses admissibles relativement au logement admissible peut-être demandé par les particuliers déterminés et tous les particuliers admissibles.

Si plusieurs particuliers ont droit au crédit d’impôt relativement au même particulier déterminé ou au même logement admissible et que ceux-ci ne s’entendent pas sur la répartition entre eux du montant à déduire, l’Agence du revenu du Canada peut faire cette répartition.

Illustration de la mesure

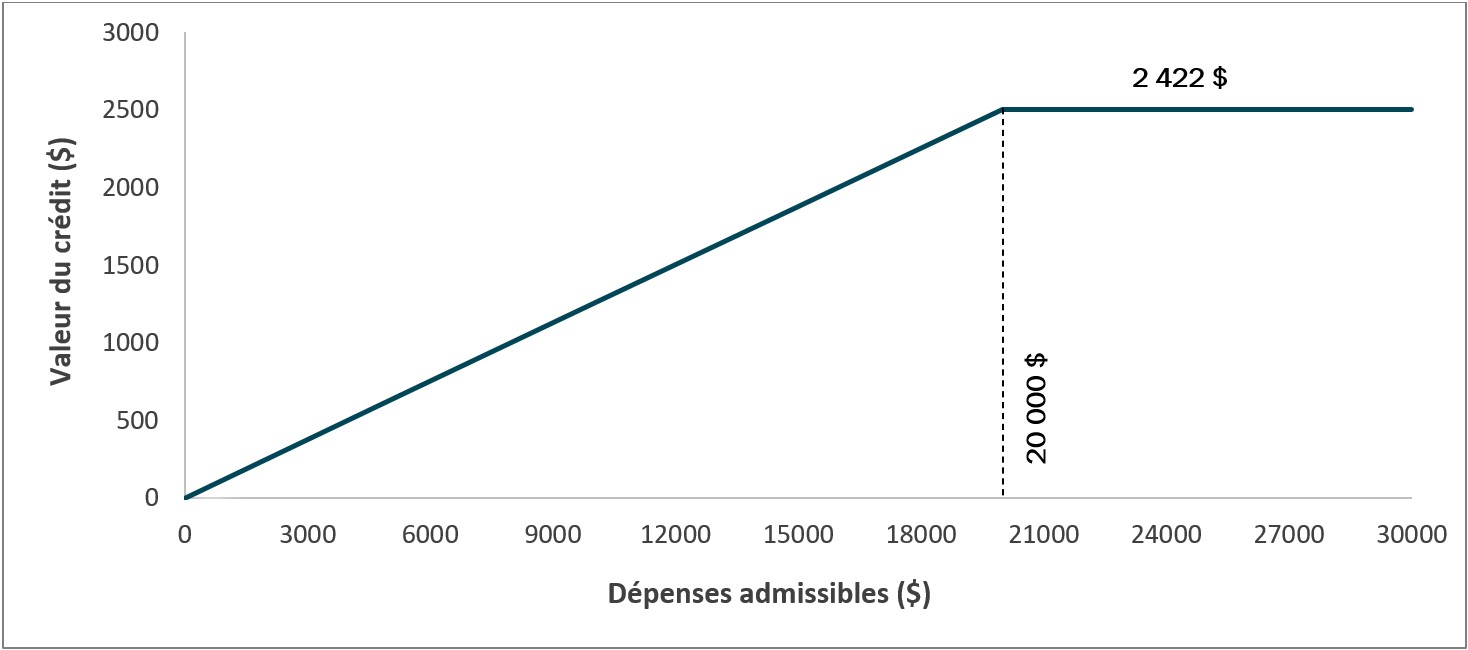

L’illustration ci-dessous démontre que, plus les dépenses admissibles sont importantes, la valeur du crédit augmente graduellement jusqu’à une économie d’impôt maximale, en tenant compte de l’abattement pour les résidents du Québec, de 2 422 $ pour des dépenses admissibles de 20 000 $. Au-delà de 20 000 $ de dépenses admissibles, l’économie d’impôt demeure de 2 422 $.

Historique de la mesure

Le crédit d’impôt pour accessibilité domiciliaire existe depuis l’année d’imposition 2016[13]. Ses paramètres et définitions s’inspirent largement du crédit pour la rénovation domiciliaire qui a été en vigueur du 28 janvier 2009 au 31 janvier 2010[14].

Le budget fédéral 2022 a bonifié de 10 000 $ à 20 000 $ le plafond annuel des dépenses admissibles pour les dépenses admissibles engagées pour les années d’imposition 2022 et suivantes[15].

Un communiqué de presse publié le 14 mai 2025 par le ministère des Finances du Canada a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter du 1er juillet 2025[16]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le crédit pour l’accessibilité domiciliaire est passé de 15 % à 14 %. Il est toutefois à noter que le taux sera de 14,5 % en 2025 étant donné que le taux de 14 % s’applique uniquement pour 6 mois (juillet à décembre 2025).

Ressource complémentaire

- Agence du revenu du Canada, Ligne 31285 – Dépenses pour l’accessibilité domiciliaire.