Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit pour personne à charge admissible[1] est un crédit d’impôt non remboursable du fédéral qui vise à tenir compte du fait qu’un « contribuable qui n’a pas d’époux ou de conjoint de fait, mais qui assure le soutien d’un jeune enfant, d’un parent, d’une grand-mère, d’un grand-père ou d’un autre proche à charge en raison d’une déficience mentale ou physique est moins en mesure de payer l’impôt qu’un contribuable touchant le même revenu et n’ayant pas de telles personnes à charge »[2].

Pour l’année d’imposition 2025, le coût du crédit pour personne à charge admissible est estimé à 1 470 M$[3]. Pour l’année d’imposition 2023, un peu plus de 1 000 000 de particuliers ont demandé ce crédit. Les femmes (82 %) ont été nettement plus nombreuses que les hommes (18 %) à en faire la demande[4].

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2023) | ||

| Total | Femmes | Hommes | |

| Utilisation | 1 004 860 (2023) | 82 % | 18 % |

| Coût | 1 470 M$ (2025) | 82 % | 18 % |

Paramètres et calcul

Le crédit d’impôt pour personne à charge admissible est disponible à un particulier qui, à un moment de l’année, n’a pas d’époux ou de conjoint de fait[5], qui subvient aux besoins d’une personne à charge et qui vit avec cette personne à charge.

Une personne à charge admissible peut être un parent ou une grand-mère ou un grand-père qui habite avec le particulier et dont le particulier a la charge, ainsi qu’un enfant, un petit-enfant, un frère ou une sœur qui habite avec le particulier et qui est soit âgé de moins de 18 ans ou qui soit entièrement à la charge en raison d’une déficience mentale ou physique.

Pour 2025, le crédit pour personne à charge admissible est égal au produit de la multiplication du taux de base[6] pour l’année, soit 14,5 %, par le montant pour personne à charge admissible, soit 16 129 $, lorsque le revenu du contribuable est égal ou inférieur à 177 882 $. La valeur maximale du crédit pour un particulier québécois, en tenant compte de l’abattement[7], est de 1 953 $. Le montant pour personne à charge admissible est réduit du revenu net de la personne à charge à raison d’un dollar pour chaque dollar gagné. Comme c’est le cas pour le crédit personnel de base du fédéral, lorsque le revenu du contribuable est égal ou supérieur au seuil de 253 414 $, le montant pour personne à charge admissible est plutôt de 14 538 $. Entre les deux seuils de revenus, soit 177 882 $ et 253 414 $, le montant est réduit progressivement.

Une seule personne peut demander ce crédit pour une même personne à charge. Il ne peut être partagé et il est possible de demander qu’un seul montant pour personne à charge admissible par logement. Mis à part l’année de la séparation, le particulier ne doit pas avoir versé de pension alimentaire à l’égard de la personne à charge admissible.

Si la personne à la charge du particulier est atteinte d’une infirmité mentale ou physique, un montant de 2 687 $ est ajouté au montant pour personne à charge admissible. Ainsi, pour 2025, lorsque le revenu du contribuable est égal ou inférieur à 177 882 $, le crédit passe de 16 129 $, si la personne à charge n’est pas handicapée, à 18 816 $ si la personne à charge est handicapée et passe de 14 538 $ à 17 225 $ lorsque le revenu du contribuable est égal ou supérieur à 253 414 $. Entre les deux seuils de revenus, soit entre 177 882 $ et 253 414 $, le montant est réduit progressivement.

| Principaux paramètres | 2025 | 2026 |

| Revenu net est inférieur ou égal au 3e palier d’imposition (conjoint sans handicap) | 16 129 $ | 16 452 $ |

| Revenu net est supérieur au 4e palier d’imposition (conjoint sans handicap) | 14 538 $ | 14 829 $ |

| La valeur du crédit variera entre* | 2 108 et 2 339 $ | 2 076 $ et 2 303 $ |

| Montant additionnel si le conjoint est à charge en raison d’un handicap | 2 687 $ | 2 740 $ |

| Revenu net est inférieur ou égal au 3e palier d’imposition (conjoint avec handicap) | 18 816 $ | 19 192 $ |

| Revenu net est supérieur au 4e palier d’imposition (conjoint avec handicap) | 17 225 $ | 17 569 $ |

| La valeur du crédit variera entre** | 2 498 $ et 2 728 $ | 2 460 $ et 2 687 $ |

| * Entre 1 761 $ et 1 953 $ pour un résident du Québec en 2025. | ||

| ** Entre 2 086 $ et 2 279 $ pour un résident du Québec en 2025. |

Bon à savoir et points à retenir

Voici une liste, non exhaustive, de certains points bons à savoir et à retenir.

- Afin qu’un particulier puisse demander le crédit, une personne doit être entièrement à sa charge. Toutefois, cette condition n’a pas à être remplie durant toute l’année. Par exemple, si la personne entièrement à charge est un enfant qui a 18 ans au courant de l’année d’imposition x, son parent peut continuer de bénéficier du crédit l’année d’imposition x, car à un moment de l’année (avant ses 18 ans), toutes les conditions étaient remplies.

- Aux termes de ce crédit, subvenir aux besoins d’une personne implique la satisfaction de ses besoins vitaux de base comme la nourrir, la loger et la vêtir, tandis qu’être entièrement à la charge d’un particulier signifie généralement qu’une personne dépend financièrement du particulier de telle sorte que son bien être n’est assuré presque exclusivement que par lui. Par exemple, pour qu’un enfant soit considéré comme étant entièrement à la charge de son père ou de sa mère, ce parent doit être responsable des activités quotidiennes courantes liées à son éducation, comme veiller à ce que l’enfant aille à l’école et pourvoir à ses besoins essentiels, comme le nourrir, le loger et le vêtir[8].

- Un enfant placé en famille d’accueil n’est pas considéré comme étant entièrement à la charge du parent d’accueil qui reçoit des paiements alimentaires de l’agence à qui on a confié l’enfant[9].

- Le crédit ne peut être demandé par un particulier qu’à l’égard d’une seule personne à charge[10].

- Un seul particulier peut demander un crédit d’impôt pour une personne à charge admissible, selon le cas : 1) pour la même personne; 2) pour le même établissement domestique autonome. En conséquence, si plus d’un particulier a droit au crédit d’impôt pour la même personne, un seul d’entre eux peut demander le crédit à l’égard de cette personne[11].

- À l’égard d’une personne à charge donnée, un seul particulier peut demander le crédit. Ainsi, le crédit ne peut pas faire l’objet d’un partage selon lequel plusieurs particuliers pourraient chacun demander une partie du crédit dans leur déclaration, et ce, même s’ils ont conclu une entente visant à partager ce montant. Si les particuliers sont incapables de s’entendre sur celui d’entre eux qui devrait demander le crédit d’impôt, aucun d’eux ne peut le demander[12].

- Le crédit ne peut être demandé à l’égard d’une personne pour qui le particulier verse une pension alimentaire, sauf pour l’année de la séparation[13].

Illustration de la mesure

Le crédit d’impôt pour personne à charge admissible se calcule selon la formule suivante :

D + D.01 – D.1

Où :

- D représente :

- 2 687 $ (en 2025), si la personne à charge admissible est à la charge en raison d’un handicap

- zéro, dans les autres cas

- D.01 représente : le montant personnel de base du particulier pour l’année

- D.1 représente : le revenu de la personne à charge

Pour calculer le montant personnel de base [14], il faut :

| 1) Soustraire du revenu net, le montant à partir duquel le taux de 29 % s’applique. |

| 2) Calculer la différence entre le montant à partir duquel le taux de 33 % s’applique et celui à partir duquel le taux de 29 % s’applique. |

| 3) Soustraire, au résultat obtenu en 2), le résultat obtenu en 1). |

| 4) Diviser le résultat obtenu en 3 par celui obtenu en 2. |

| 5) Calculer le montant maximal possible de bonification pour l’année. |

| 6) Multiplier le résultat obtenu en 4) par celui obtenu en 5). |

Exemple

Joseph est célibataire et il vit avec sa fille, Zoé, qui est âgée de 8 ans et dont il a la garde complète. Quel sera le montant du crédit pour personne à charge admissible que Joseph pourra demander en 2025 si son revenu est de : 1) 132 000 $, 2) 250 000 $ et 3) 195 000 $. Dans tous les cas, Zoé n’a aucun revenu et n’a pas de handicap[15].

Solution

Étape 1 – Calcul du montant personnel de base de Joseph

- le montant personnel de base sera de 16 129 $ étant donné que le revenu est inférieur au seuil à partir duquel le taux d’impôt de 29 % s’applique.

- le montant personnel de base sera de 14 538 $ étant donné que le revenu est supérieur au montant à partir duquel le taux d’impôt de 33 % s’applique.

- le montant personnel de base de 14 538 $ pourra être bonifié du montant suivant :

| 1) Soustraire du revenu net, le montant à partir duquel le taux de 29 % s’applique : 195 000 $ - 177 882 $. | 17 118 $ |

| 2) Calculer la différence entre le montant à partir duquel le taux de 33 % s’applique et celui à partir duquel le taux de 29 % s’applique : 253 414 $ - 177 882 $. | 75 532 $ |

| 3) Soustraire, au résultat obtenu en 2), le résultat obtenu en 1) : 75 532 $ - 17 118 $. | 58 414 $ |

| 4) Diviser le résultat obtenu en 3 par celui obtenu en 2) : 58 414 $ / 75 532 $. | 0,77337 |

| 5) Calculer le montant maximal possible de bonification pour l’année : 16 129 $ - 14 538 $. | 1 591 $ |

| 6) Multiplier le résultat obtenu en 4) par celui obtenu en 5) : 0,77337 x 1 591 $. | 1 230 $ |

Joseph aura donc droit à un montant personnel de base de 15 768 $, soit 14 538 $ + 1 230 $.

Étape 2 – Calcul du crédit pour personne à charge admissible de Joseph

| Situation 1 | Situation 2 | Situation 3 | |

| D | 0 $ | 0 $ | 0 $ |

| D.01 | 16 129 $ | 14 538 $ | 15 768 $ |

| D.1 | 0 $ | 0 $ | 0 $ |

| D + D.01 - D.1 | 16 129 $ | 14 538 $ | 15 768 $ |

| Montant du crédit | 16 129 $ | 14 538 $ | 15 768 $ |

| Économie d'impôt[16] | 1 953 $ | 1 761 $ | 1 910 $ |

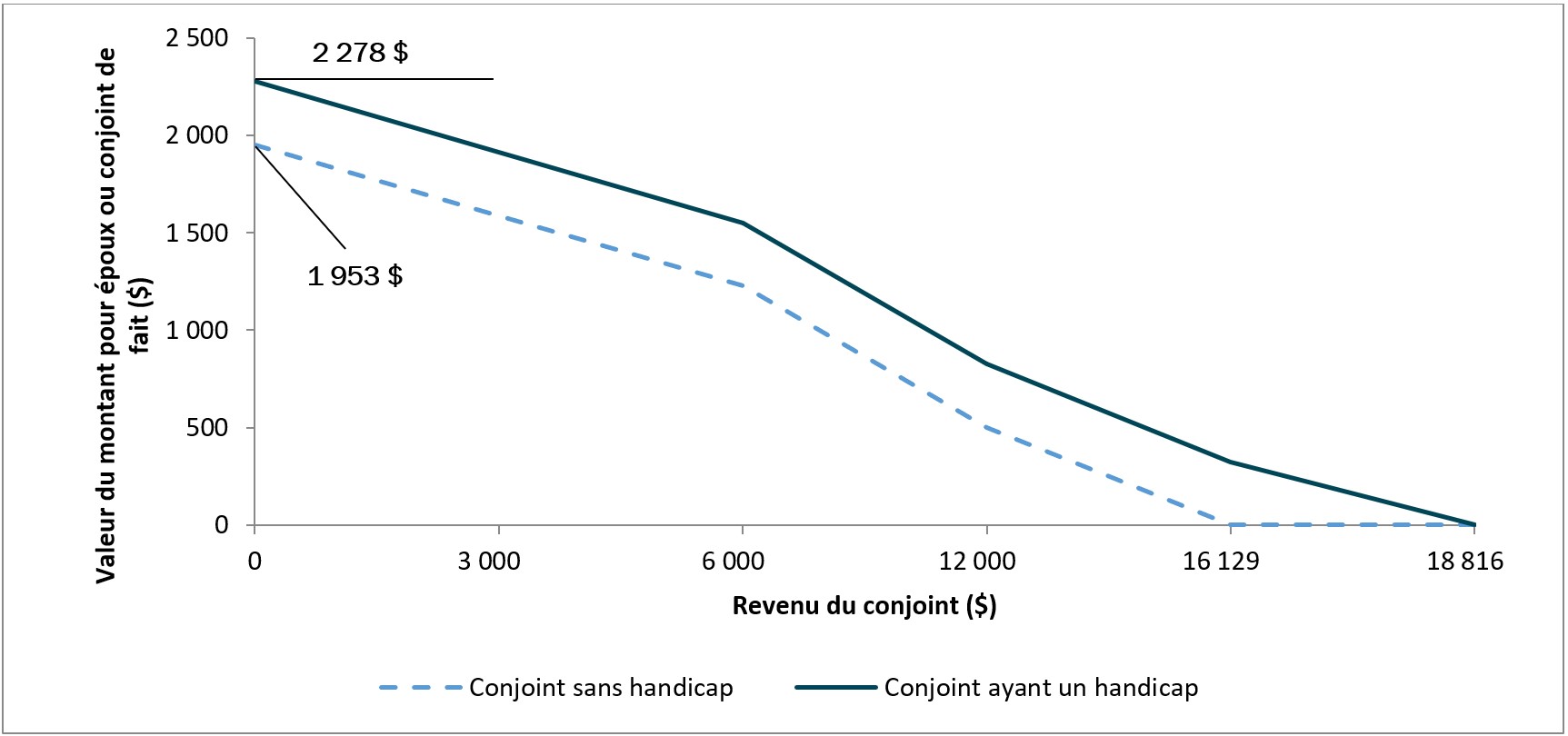

Le graphique suivant illustre la valeur du crédit pour personne à charge admissible pour un particulier dont le revenu net est égal ou inférieur à 177 882 $ en 2025 en fonction du revenu net de la personne à charge. Si le revenu de la personne à charge est nul et que cette dernière ne souffre pas d’une déficience mentale ou physique, la valeur maximale du crédit est de 1 953 $. Le crédit est diminué du même montant que le revenu de la personne à charge admissible. Le crédit est réduit à 0 $ lorsque le revenu de la personne à charge admissible atteint 16 129 $.

Si le revenu de la personne à charge est nul et que cette dernière souffre d’une déficience mentale ou physique, la valeur maximale du crédit est plutôt de 2 279 $. Le crédit est également diminué du même montant que le revenu de la personne à charge admissible. Le crédit est réduit à 0 $ lorsque le revenu de la personne à charge admissible handicapée atteint 18 816 $.

Valeur du crédit d’impôt pour personne à charge admissible pour un particulier dont le revenu net est égal ou inférieur à 177 882 $ en 2025 en fonction du revenu de la personne à charge

Historique de la mesure

Le crédit pour personne à charge admissible tire son origine d’une exemption qui existait avant la réforme fiscale de 1987. Il existe dans sa forme actuelle depuis l’année d’imposition 1988. De 1988 à 2006, le crédit pour personne à charge admissible était inférieur au montant personnel de base et celui-ci était réduit à partir d’un seuil de revenu net applicable pour l’année d’imposition. Le budget de 2007 a instauré deux modifications : d’abord, le crédit a été fixé au même montant que le montant personnel de base; puis, le seuil de revenu a été éliminé et, en conséquence, le premier dollar de revenu net réduit d’un dollar le montant pour personne à charge admissible. Ces modifications sont entrées en vigueur à compter de l’année d’imposition 2007. Depuis 2007, le montant pour personne à charge admissible est indexé annuellement et il atteint 12 069 $ en 2019[17].

Entre les années 2020 et 2023, le montant pour personne à charge admissible est progressivement augmenté annuellement. Ainsi, il a été de 13 229 $ pour 2020, de 13 808 $ pour 2021 et de 14 398 $ pour 2022 et de 15 000 $ pour 2023. Le montant sera indexé annuellement selon l’inflation après 2023. Pour les particuliers dont le revenu net est supérieur au montant à partir duquel le taux d’impôt de 29 % s’applique, l’augmentation du montant pour personne à charge admissible est éliminée progressivement de sorte que le montant pour personne à charge admissible pour les particuliers dont le revenu est supérieur au seuil de la fourchette fiscale supérieure reste inchangé et continue à être indexé annuellement[18].

Un communiqué de presse publié le 14 mai 2025 par le ministère des Finances du Canada a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter du 1er juillet 2025[19]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le crédit pour personne à charge admissible est passé de 15 % à 14 %. Il est toutefois à noter que le taux sera de 14,5 % en 2025 étant donné que le taux de 14 % s’applique uniquement pour 6 mois (juillet à décembre 2025).

Ressources complémentaires

- Agence du revenu du Canada, Montant pour une personne à charge admissible.

- Agence du revenu du Canada, Folio de l’impôt sur le revenu S1-F4-C2 « Crédits d’impôt personnel de base et pour personnes à charge (pour 2017 et les années d’imposition suivantes).