Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit d’impôt personnel de base[1] est un crédit d’impôt non remboursable qui existe à la fois au fédéral et au Québec et qui « procure un taux d’imposition nul jusqu’à concurrence d’un niveau de revenu initial déterminé »[2].

Paramètres et calcul

Tout particulier peut bénéficier du crédit d’impôt personnel de base puisque celui-ci est d’application universelle.

Tant au fédéral qu’au Québec, on obtient la valeur du crédit d’impôt personnel de base en appliquant le taux d’imposition de la première tranche de revenus de l’impôt sur le revenu des particuliers au crédit personnel de base.

Pour l’année d’imposition 2025, le crédit personnel de base du fédéral est de 16 129 $ pour les particuliers dont le revenu net pour l’année est inférieur ou égal à 177 882 $. Pour les particuliers dont le revenu net est supérieur à 177 882 $, le crédit personnel de base est réduit de façon progressive pour atteindre 14 538 $ pour les particuliers dont le revenu est égal ou supérieur à 253 414 $. Ainsi, pour 2025, la valeur du crédit personnel de base variera entre 2 108$ (14 538 $ x 14,5 %) et 2 339 $ (15 705 $ x 14,5 %). Pour un particulier québécois, en raison de l’abattement pour les résidents du Québec, la valeur maximale du crédit personnel de base fédéral variera entre 1 761 $ et 1 953 $.

Pour l’année d’imposition 2025, le crédit personnel de base du Québec est de 18 571 $, auquel on applique un taux de 14 % pour une valeur maximale de 2 600 $.

| Paramètres du crédit personnel de base, année d’imposition 2025 | |||

| Montant personnel de base | Taux du crédit | Valeur maximale du crédit | |

| Fédéral (revenu inférieur ou égal à 177 882 $) | 16 129 $ | 14,5 % | 1 953 $* |

| Québec | 18 571 $ | 14 % | 2 600 $ |

| * considérant l’abattement pour les résidents du Québec |

Le crédit personnel de base est indexé annuellement selon le taux applicable au régime d’imposition des particuliers.

| Paramètres du crédit personnel de base, année d’imposition 2026 | |||

| Montant personnal de base | Taux du crédit | Valeur maximale du crédit | |

| Fédéral (revenu inférieur ou égal à 181 440 $) | 16 452 $ | 14 % | 1 923 $* |

| Québec | 18 952 $ | 14 % | 2 653 $ |

| * considérant l'abattement pour les résidents du Québec. |

Illustration de la mesure

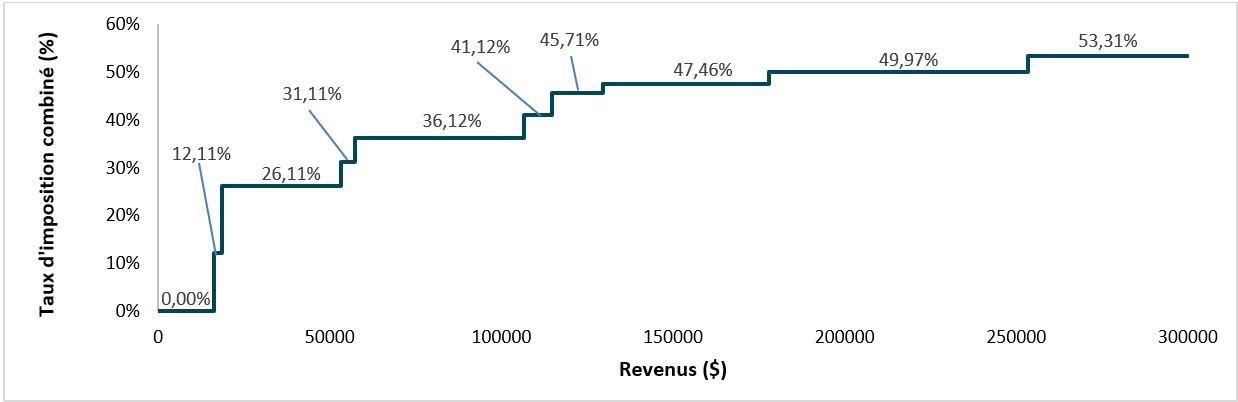

Le graphique suivant illustre l’ajout des crédits personnels de base du fédéral et du Québec au barème d’imposition combiné des particuliers québécois en 2025.

Barème d’imposition combiné, incluant les crédits personnels de base, fédéral et Québec — 2025

Les crédits personnels de base ont pour effet d’ajouter, aux huit taux nominaux vus à la fiche précédente « Barème d’imposition des particuliers », un taux combiné de 0 % pour les revenus jusqu’à 16 129 $, soit lorsque le plafond du crédit personnel de base du fédéral est atteint. Pour la tranche de revenus de 2 442 $ se situant entre le plafond du crédit personnel de base du fédéral de 16 129 $ et le plafond du crédit personnel de base du Québec de 18 571 $, le taux combiné est de 12,11 % (soit le taux fédéral incluant l’abattement pour les résidents du Québec). Lorsque les revenus dépassent le crédit personnel de base du Québec, les taux progressifs combinés des barèmes d’imposition s’appliquent, passant de 26,11 % pour des revenus dépassant 18 571 $ à 53,31 % pour des revenus dépassant 253 414 $.

| Taux combinés – Fédéral et Québec | ||||

| Revenu imposable | Taux au fédéral (considérant l'abattement du Québec) | Taux au Québec | Taux combiné | |

| dépasse | ne dépasse pas | |||

| 0 $ | 16 129 $ | 0,00 % | 0,00 % | 0,00 % |

| 16 129 $ | 18 571 $ | 12,11 % | 0,00 % | 12,11 % |

| 18 571 $ | 53 255 $ | 12,11 % | 14,00 % | 26,11 % |

| 53 255 $ | 57 375 $ | 12,11 % | 19,00 % | 31,11 % |

| 57 375 $ | 106 495 $ | 17,12 % | 19,00 % | 36,12 % |

| 106 495 $ | 114 750 $ | 17,12 % | 24,00 % | 41,12 % |

| 114 750 $ | 129 590 $ | 21,71 % | 24,00 % | 45,71 % |

| 129 590 $ | 177 882 $ | 21,71 % | 25,75 % | 47,46 % |

| 177 882 $ | 253 414 $ | 24,22 % | 25,75 % | 49,97 % |

| 253 414 $ | 27,56 % | 25,75 % | 53,31 % |

Historique de la mesure

Fédéral

Le crédit d’impôt personnel de base du fédéral existe depuis l’année d’imposition 1988. Lors de son introduction, il était de 6 000 $ et remplaçait l’exemption personnelle de base de 4 200 $ qui était en vigueur auparavant.

Entre 1992 à 1998, le crédit personnel de base n’a pas été indexé. Il a été majoré au-delà de l’indexation à trois reprises, soit en 2000, en 2007 et en 2009.

Entre les années 2020 et 2023, le montant personnel de base est progressivement augmenté annuellement. Ainsi, il a été de 13 229 $ pour 2020, de 13 808 $ pour 2021, de 14 398 $ pour 2022 et de 15 000 $ pour 2023. Le montant sera indexé annuellement selon l’inflation après 2023. Pour les particuliers dont le revenu net est supérieur au montant à partir duquel le taux d’impôt de 29 % s’applique, l’augmentation du montant personnel de base est éliminée progressivement de sorte que le montant personnel de base pour les particuliers dont le revenu est supérieur au seuil de la fourchette fiscale supérieure reste inchangé et continue à être indexé annuellement[3].

Un communiqué de presse publié le 14 mai 2025 par le ministère des Finances du Canada a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter du 1er juillet 2025[4]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le crédit personnel de base est passé de 15 % à 14 %. Il est toutefois à noter que le taux sera de 14,5 % en 2025 étant donné que le taux de 14 % s’applique uniquement pour 6 mois (juillet à décembre 2025).

Québec

Le crédit d’impôt personnel de base du Québec existe également depuis l’année d’imposition 1988. Il a été majoré au-delà de l’indexation à deux reprises, soit en 2008 et en 2017.

Au moment de la mise en place du régime d’impôt simplifié en 1998, un montant forfaitaire pouvait s’ajouter au crédit personnel de base en remplacement de divers crédits non remboursables, dont les crédits pour cotisations sociales. À la fin du régime d’impôt simplifié, en 2005, le crédit personnel de base est composé d’un montant pour les besoins essentiels et d’un montant complémentaire minimal. En 2008, il y a disparition du montant complémentaire, qui est maintenant inclus directement dans le crédit personnel de base.

Le budget de 2023 a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter de l’année 2023[4]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le crédit personnel de base est passé de 15 % à 14 %.

Ressources complémentaires

- Agence du revenu du Canada, Montant personnel de base.

- Revenu Québec, Montant personnel de base.