Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le présent guide traite de la majorité des mesures fiscales applicables aux particuliers. Toutefois, avant de traiter de mesures spécifiques, il convient de s’attarder au barème d’imposition du revenu puisque sa structure progressive a un impact important sur l’impôt que les particuliers ont à payer. Rappelons que le que le gouvernement fédéral a réduit le taux d’imposition applicable à la première tranche de revenu imposable pour le faire passer de 15 % à 14 % à compter du 1er juillet 2025[1]. Les tableaux suivants illustrent les barèmes d’imposition des particuliers[2] du fédéral et du Québec pour les années d’imposition 2025 et 2026[3].

| Barème d'imposition des particuliers, fédéral et Québec, année d'imposition 2025 | ||||

| Revenu imposable | Taux | Taux au Québec | ||

| dépasse | ne dépasse pas | |||

| Fédéral | 0 $ | 57 375 $ | 14,50 % | 12,11 % |

| 57 375 $ | 114 750 $ | 20,50 % | 17,12 % | |

| 114 750 $ | 177 882 $ | 26,00 % | 21,71 % | |

| 177 882 $ | 253 414 $ | 29,00 % | 24,22 % | |

| 253 414 $ | 33,00 % | 27,56 % | ||

| Québec | 0 $ | 53 255 $ | 14,00 % | |

| 53 255 $ | 106 495 $ | 19,00 % | ||

| 106 495 $ | 129 590 $ | 24,00 % | ||

| 129 590 $ | 25,75 % |

| Barème d'imposition des particuliers, fédéral et Québec, année d'imposition 2026 | ||||

| Revenu imposable | Taux | Taux au Québec | ||

| dépasse | ne dépasse pas | |||

| Fédéral | 0 $ | 58 523 $ | 14,00 % | 11,69 % |

| 58 523 $ | 117 045 $ | 20,50 % | 17,12 % | |

| 117 045 $ | 181 440 $ | 26,00 % | 21,71 % | |

| 181 440 $ | 258 482 $ | 29,00 % | 24,22 % | |

| 258 482 $ | 33,00 % | 27,56 % | ||

| Québec | 0 $ | 54 345 $ | 14,00 % | |

| 54 345 $ | 108 680 $ | 19,00% | ||

| 108 680 $ | 132 245 $ | 24,00 % | ||

| 132 245 $ | 25,75 % |

Illustration de la mesure [4]

Le graphique suivants illustre les différents taux combinés pour les résidents du Québec, excluant les crédits personnels de base, en fonction du revenu pour les années d’imposition 2025 et 2026.

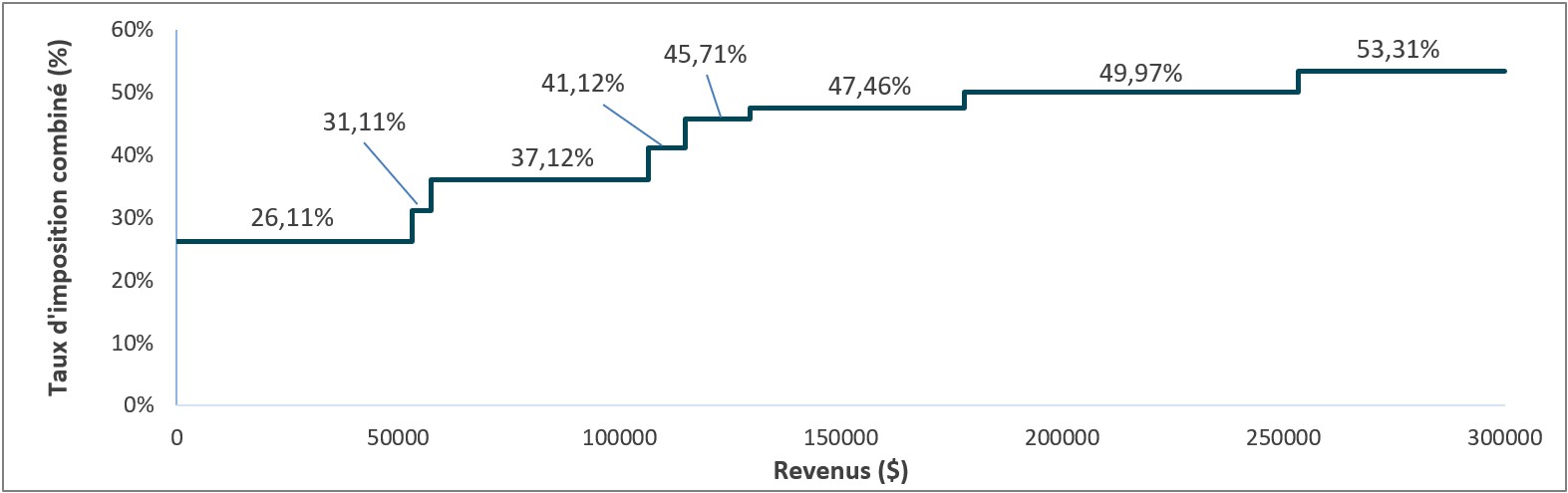

Barème d’imposition combiné pour les résidents du Québec, excluant les crédits personnels de base, fédéral et Québec — 2025

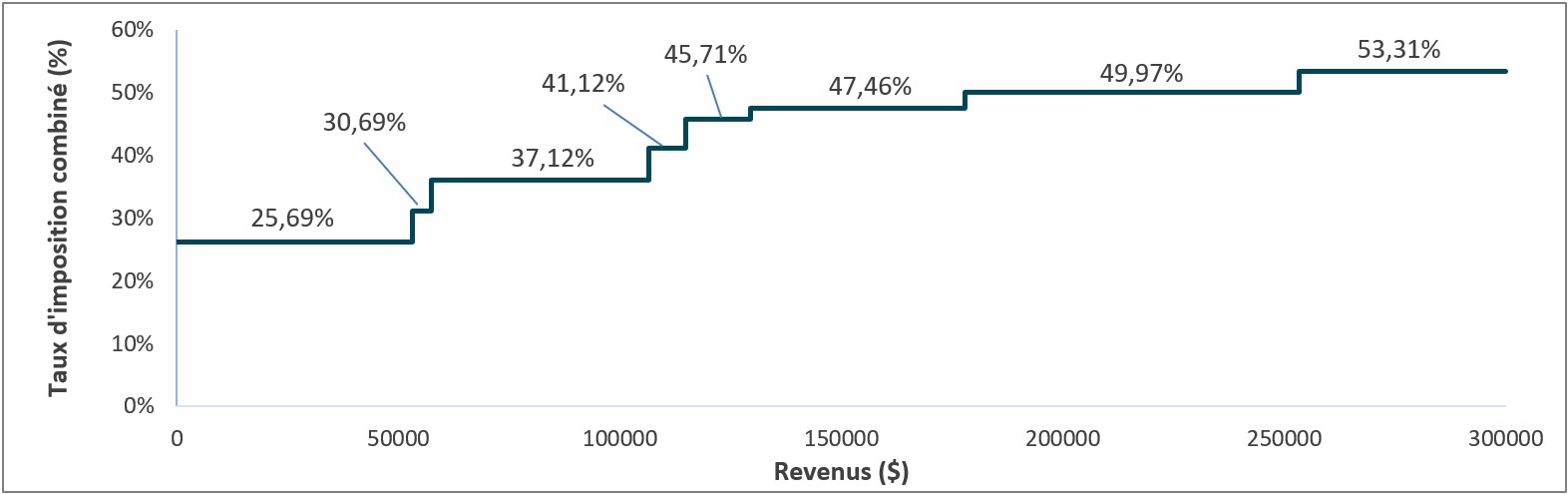

Barème d’imposition combiné pour les résidents du Québec, excluant les crédits personnels de base, fédéral et Québec — 2026

Les contribuables québécois doivent composer avec huit taux nominaux d’imposition du revenu des particuliers, qui débutent à 26,11 % (25,69 % en 2026) et continuent à progresser jusqu’à atteindre 53,31 % pour la tranche de revenus supérieurs à 253 414 $ (258 482 $ en 2026).

| Taux nominaux combinés – Fédéral et Québec (2025) | ||||

| Revenu imposable | Taux au fédéral (considérant l'abattement du Québec) | Taux au Québec | Taux combiné | |

| dépasse | ne dépasse pas | |||

| 0 $ | 53 255 $ | 12,11 % | 14,00 % | 26,11 % |

| 53 255 $ | 57 375 $ | 12,11 % | 19,00 % | 31,11 % |

| 57 375 $ | 106 495 $ | 17,12 % | 19,00 % | 36,12 % |

| 106 495 $ | 114 750 $ | 17,12 % | 24,00 % | 41,12 % |

| 114 750 $ | 129 590 $ | 21,71 % | 24,00 % | 45,71 % |

| 129 590 $ | 177 882 $ | 21,71 % | 25,75 % | 47,46 % |

| 177 882 $ | 253 414 $ | 24,22 % | 25,75 % | 49,97 % |

| 253 414 $ | 27,56 % | 25,75 % | 53,31 % | |

| Taux nominaux combinés – Fédéral et Québec (2026) | ||||

| Revenu imposable | Taux au fédéral (considérant l'abattement du Québec) | Taux au Québec | Taux combiné | |

| dépasse | ne dépasse pas | |||

| 0 $ | 54 345 $ | 11,69 % | 14,00 % | 25,69 % |

| 54 345 $ | 58 523 $ | 11,69 % | 19,00 % | 30,69 % |

| 58 523 $ | 108 680 $ | 17,12 % | 19,00 % | 36,12 % |

| 108 680 $ | 117 045 $ | 17,12 % | 24,00 % | 41,12 % |

| 117 045 $ | 132 245 $ | 21,71 % | 24,00 % | 45,71 % |

| 132 245 $ | 181 440 $ | 21,71 % | 25,75 % | 47,46 % |

| 181 440 $ | 258 482 $ | 24,22 % | 25,75 % | 49,97 % |

| 258 482 $ | 27,56 % | 25,75 % | 53,31 % |

À ces huit taux s’ajoutent les deux taux applicables lorsque les crédits personnels de base sont pris en compte. Ceux-ci sont les premiers crédits dont nous allons traiter dans le guide puisqu’ils agissent comme un taux d’impôt à 0 % et sont donc réputés faire partie du régime fiscal de référence.

Ressources complémentaires

- Agence du revenu du Canada, Les taux d’imposition canadiens pour les particuliers – Année courante et années passées.

- Agence du revenu du Canada, Rajustement de montants en fonction de l’indexation pour l’impôt des particuliers et les prestations.

- Revenu Québec, Taux d’imposition.