Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

L’Allocation canadienne pour les travailleurs (ci-après « ACT »)[1] est un crédit d’impôt remboursable fédéral destiné aux travailleurs à faible revenu. Cette mesure vise à faire en sorte que l’intégration du marché du travail soit plus avantageuse financièrement pour un particulier que de recevoir des prestations de dernier recours. Un particulier qui intègre le marché du travail peut perdre une partie importante de chaque dollar gagné en raison de l’impôt à payer et de la réduction des prestations en fonction du revenu. L’ACT compense pour les frais liés à l’emploi et incite à la fois les particuliers à quitter les programmes d’aide sociale pour joindre le marché du travail et les travailleurs à demeurer sur le marché du travail[2].

Pour l’année d’imposition 2025, l’ACT a entraîné une dépense fiscale estimée à 5,055 G$[3]. Pour l’année d’imposition 2023, environ 2 718 700 millions de particuliers[4] ont demandé l’ACT. Les hommes (52 %) ont été légèrement plus nombreux que les femmes (48 %) à en faire la demande.

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2023) | ||

| Total | Femmes | Hommes | |

| Utilisation | 2 718 700 particuliers (2023) | 48 % | 52 % |

| Coût | 5,055 G$ (2025) | 48 % | 52 % |

Paramètres et calcul

L’ACT se compose de deux parties : un montant de base[5] et un supplément pour personnes handicapées[6].

Un particulier qui a résidé tout au long de l’année au Canada, qui a gagné un revenu de travail et qui est âgé de 19 ans ou plus à la fin de l’année peut demander l’ACT[7]. S’il est âgé de moins de 19 ans, il peut être admissible s’il a un époux ou conjoint de fait ou s’il a un enfant à sa charge[8]. Un seul des conjoints peut demander l’ACT[9].

Le montant de l’ACT dépend du revenu du particulier, de sa situation familiale et de sa province de résidence. Certaines provinces, dont le Québec, ont conclu une entente avec le fédéral pour fixer un montant de l’ACT différent pour leurs résidents afin que la mesure s’harmonise mieux avec les programmes provinciaux de soutien du revenu en vigueur[10].

Aux fins du calcul de l’ACT, le « revenu de travail »[11] constitue la totalité du revenu d’emploi (sans les déductions fiscales liées à l’emploi[12]) et du revenu d’entreprise du particulier. Le « revenu net rajusté »[13] constitue le total du revenu du particulier et de son conjoint, sans tenir compte d’une série de versements[14].

ACT de base

Le montant de l’ACT de base disponible dépend de la situation familiale du particulier. Le tableau suivant présente les montants maximaux et les seuils de l’ACT pour les résidents du Québec pour l’année d’imposition 2025 ainsi que l’exemption pour le second titulaire de revenu de travail. Cette exemption permet de diminuer le revenu à partir duquel il faut calculer la réduction de la prestation. Le montant des prestations maximales et l’exemption pour le second revenu sont indexés annuellement[15].

| Paramètre de l’ACT de base au Québec – 2025 (en dollars, sauf indication contraire) | ||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | |

| Personne seule | 2 400 | 37,3 % | 3 812 | 14 170 | 20 % | 33 230 |

| Couple sans enfant | 3 600 | 37,3 % | 5 943 | 21 787 | 20 % | 51 504 |

| Familles monoparentales | 2 400 | 20,0 % | 2 044 | 14 342 | 20 % | 24 562 |

| Couple avec enfant | 3 600 | 23,9 % | 3 808 | 22 008 | 20 % | 41 049 |

| Exemption pour le second titulaire de revenu de travail : 16 386 $ |

Pour une personne vivant seule, l’ACT de base est égale à 37,3 % de l’excédent du revenu de travail du particulier sur 2 400 $, jusqu’à concurrence d’un montant de 3 812 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 14 170 $.

Pour un couple sans enfant, le crédit est de 37,3 % de l’excédent du revenu de travail familial sur 3 600 $, jusqu’à concurrence de 5 943 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 21 787 $. Le revenu gagné peut toutefois être réduit du plus petit montant entre le revenu de travail du conjoint qui a le revenu de travail le plus bas et 16 386 $ (exemption pour le second titulaire de revenu de travail).

Pour une famille monoparentale, le crédit est de 20 % de l’excédent du revenu de travail sur 2 400 $, jusqu’à concurrence de 2 044 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 14 342 $.

Pour un couple avec enfant, le crédit est de 23,9 % de l’excédent du revenu de travail familial sur 3 600 $, jusqu’à concurrence de 3 808 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 22 008 $. Le revenu gagné peut toutefois être réduit du plus petit montant entre le revenu de travail du conjoint qui a le revenu de travail le plus bas et 16 386 $ (exemption pour le second titulaire de revenu de travail).

Supplément pour personnes handicapées

Le supplément pour les personnes handicapées est disponible pour tout particulier qui a résidé tout au long de l’année au Canada, qui est âgé de 19 ans ou plus à la fin de l’année et qui est admissible au crédit d’impôt pour personnes handicapées[16]. Les montants accordés varient en fonction de la situation familiale du particulier. Le tableau ci-dessous présente les montants maximaux et les seuils du supplément pour personnes handicapées pour les résidents du Québec pour l’année d’imposition 2025.

| Paramètre du supplément pour personnes handicapées – 2025 (en dollars, sauf indication contraire) | |||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | Seuil conjoint CIPH | |

| Personne seule | 1 200 | 40,0 % | 851 | 33 230 | 20 % | 37 487 | --- |

| Couple sans enfant | 1 200 | 20,0 % | 851 | 51 504 | 20 % / 10 %* | 55 761 | 60 017 |

| Familles monoparentales | 1 200 | 40,0 % | 851 | 24 562 | 20 % | 28 818 | --- |

| Couple avec enfant | 1 200 | 20,0 % | 851 | 41 049 | 20 % / 10 %* | 45 305 | 49 562 |

| Exemption pour le second titulaire de revenu de travail : 16 386 $ | |||||||

| * Si le conjoint a également droit au crédit pour personnes handicapées, le taux de réduction est de 10 % plutôt que 20 %. |

Pour une personne vivant seule, le supplément est égal à 40 % de l’excédent du revenu de travail du particulier sur 1 200 $, jusqu’à concurrence d’un montant de 851 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 33 230 $.

Pour un couple sans enfant, le crédit est de 20 % de l’excédent du revenu de travail sur 1 200 $, jusqu’à concurrence de 851 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 51 504 $. La réduction est de 10 % plutôt que 20 % si le conjoint a également droit au crédit pour personnes handicapées.

Pour une famille monoparentale, le crédit est de 40 % de l’excédent du revenu de travail sur 1 200 $, jusqu’à concurrence de 851 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 24 562 $.

Pour un couple avec enfants, le crédit est de 20 % de l’excédent du revenu de travail sur 1 200 $, jusqu’à concurrence de 851 $. Le crédit est réduit de 20 % de chaque dollar gagné qui dépasse le seuil de 41 049 $. La réduction est de 10 % plutôt que 20 % si le conjoint a également droit au crédit pour personnes handicapées.

Versements anticipés

L’ACT pouvait être versée sous forme de versements anticipés si une demande était faite à cet égard par le particulier[17]. Les versements anticipés ne pouvaient excéder la moitié du montant annuel estimatif de l’ACT. Le solde était crédité lorsque la cotisation de l’année d’imposition est établie[18]. Le conjoint qui avait demandé les versements anticipés devait être celui qui demandait l’ACT.

Depuis juillet 2023, les demandes de versements anticipés de l’ACT ont été supprimées afin de permettre que cette allocation soit plutôt versée de façon automatique aux personnes qui ont droit à la prestation pour l’année précédente[19].

Bon à savoir et points à retenir

Voici une liste, non exhaustive, de certains points bons à savoir et à retenir[20].

- C’est la personne qui reçoit les versements anticipés de l’ACT qui doit demander l’ACT de base pour l’année.

- Si le contribuable avait une personne à charge admissible, une seule personne peut demander l’ACT de base pour celle-ci.

- Si un contribuable a un conjoint admissible et qu’un des deux a droit au montant pour personnes handicapées, c’est cette personne qui devrait demander l’ACT de base et le supplément pour les personnes handicapées de l’ACT. Toutefois, si le contribuable a un conjoint admissible et que les deux ont droit au montant pour personnes handicapées, un seul peut demander l’ACT de base, mais chacun d’eux doit remplir une annexe 6 distincte pour demander son supplément pour personnes handicapées de l’ACT.

- Pour ceux qui ont droit à l’ACT dans leur déclaration de revenus, des versements anticipés allant jusqu’à 50% de leur ACT seront émis dans le cadre de l’avance de l’allocation canadienne pour les travailleurs (AACT). Ces versements anticipés seront émis automatiquement en trois versements, il n’est pas nécessaire d’en faire la demande.

Illustration de la mesure

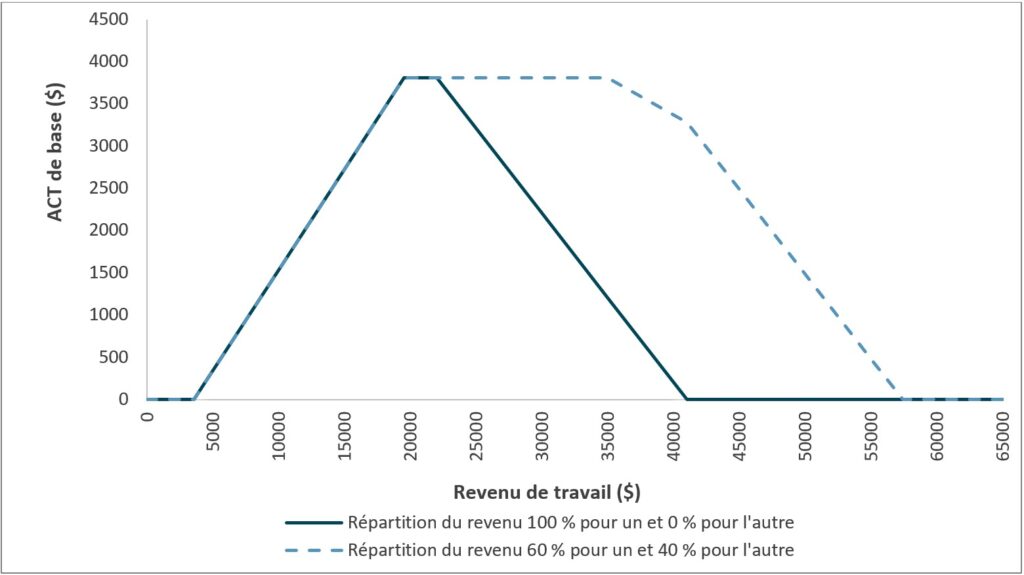

La figure suivante illustre le montant des prestations de l’ACT de base pour un couple avec enfant[21] dans deux cas : a) un seul conjoint gagne la totalité des revenus de travail et b) 60 % du revenu de travail est gagné par un conjoint et 40 % est gagné par l’autre.

On remarque d’abord que la prestation de l’ACT de base croît au rythme de 23,9 % du revenu de travail jusqu’à 19 534 $. À ce revenu, le ménage bénéficie du montant maximal de l’ACT de 3 808 $.

Lorsque le revenu familial utilisé pour le calcul excède 22 008 $, les ménages voient leur prestation de l’ACT de base réduire en fonction de leur revenu au taux de 20 %, jusqu’à ne plus bénéficier de la prestation. Toutefois, le graphique montre que grâce à l’exemption pour le second titulaire de revenu de travail de 16 386 $, la prestation atteint zéro à des revenus de travail réels combinés différents.

L’ACT avec supplément pour personnes handicapées fonctionne de la même façon, mais est plus élevée.

Historique de la mesure

La PFRT existait depuis l’année d’imposition 2007. Au départ, il s’agissait d’un crédit d’impôt remboursable de 20 % du revenu de travail jusqu’à concurrence d’une prestation maximale de 500 $ pour une personne vivant seule et de 1 000 $ pour les couples ou familles monoparentales[22].

Depuis l’année d’imposition 2008, les familles peuvent demander un paiement anticipé correspondant à la moitié du montant annuel estimatif de la prestation[23].

Le budget 2009-2010 avait proposé de bonifier l’allègement fiscal que procurait la PFRT. Le crédit a augmenté à 25 % du revenu de travail et la prestation maximale a été haussée à 925 $ pour un célibataire et à 1 680 $ pour un ménage[24]. Le montant maximum du supplément pour les personnes admissibles au crédit d’impôt pour personnes handicapées a augmenté dans la même proportion que la PFRT pour les personnes vivant seules. Les montants maximaux sont indexés depuis 2009.

En 2016, les ministres des Finances du Canada s’entendent pour bonifier le Régime de pensions du Canada; pour compenser les nouvelles cotisations pour les travailleurs à faible revenu, des propositions législatives ont été faites pour augmenter la PFRT[25].

Dans le budget 2018[26], le ministère des Finances du Canada a annoncé un changement de nom du programme en 2019 de PFRT à Allocation canadienne pour les travailleurs et une bonification des prestations. En raison de l’harmonisation avec la prime au travail, les paramètres sont différents pour le Québec.

Le budget 2021-2022 a augmenté les taux et les seuils de réduction de l’ACT à compter de l’année d’imposition 2021. De plus, une « exemption pour le second titulaire de revenu de travail » a été introduite[27].

Finalement, afin de fournir aux bénéficiaires de l’ACT un soutien plus opportun tout au long de l’année, l’Énoncé économique de l’automne de 2022 a proposé de verser automatiquement aux particuliers qui ont reçu l’ACT pour l’année d’imposition précédente, des paiements anticipés trimestriels qui représenteraient un droit pour l’année d’imposition en cours, pourvu que leur déclaration de revenus pour l’année précédente soit reçue et fasse l’objet d’une cotisation par l’ARC avant le 1er novembre de l’année en cours[28].

Ressource complémentaire

- Agence du revenu du Canada, Allocation canadienne pour les travailleurs.