Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit d’impôt attribuant une prime au travail[1] est un crédit d’impôt remboursable du Québec qui vise à soutenir et valoriser l’effort de travail ainsi qu’à inciter les personnes à quitter l’aide financière de dernier recours pour intégrer le marché du travail[2]. En effet, dans certains cas, des personnes à faible revenu peuvent être peu enclines à accepter un emploi puisque chaque dollar de salaire gagné est réduit considérablement lorsqu’on considère les augmentations d’impôt et de cotisations combinées aux réductions de prestations et de certains avantages (ex. coût des médicaments) découlant de ce revenu de travail supplémentaire.

Pour l’année d’imposition 2025, la prime au travail entraîne une dépense fiscale estimée à 324,2 M$[3] au Québec. Pour l’année d’imposition 2022, 318 850 particuliers ont demandé ce crédit[4]. Autant de femmes que d’hommes en ont fait la demande.

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2022) | ||

| Total | Femmes | Hommes | |

| Utilisation | 318 850 particuliers (2022) | 50 % | 50 % |

| Coût | 324,2 M$ (2025) | 52 % | 48 % |

Paramètres et calcul

Pour bénéficier de la prime au travail, un particulier doit résider au Québec[5] et être majeur[6] au 31 décembre de l’année d’imposition qui précède la période de versement du crédit. Il ne doit pas être étudiant à temps plein, sauf s’il a un conjoint ou un enfant qui réside avec lui.

La prime au travail est constituée de la prime au travail générale, de la prime au travail adaptée[7] et du Supplément à la prime au travail. Le montant de la prime au travail varie en fonction du type de ménage et elle est réductible en fonction du revenu familial net. Les montants reçus à titre de prime au travail ne sont pas imposables.

Le crédit est conçu de façon à ce que la prime augmente pendant que les prestations d’aide sociale diminuent à la suite d’une augmentation du revenu de travail. Le montant maximal de la prime au travail est atteint au moment où le bénéficiaire n’a plus accès aux prestations d’aide sociale. Une fois ce seuil de revenu dépassé, la prime au travail diminue progressivement au fur et à mesure que le revenu s’accroît. La prime au travail adaptée pour les personnes présentant des contraintes sévères à l’emploi est revalorisée pour refléter le seuil de sortie du programme de solidarité sociale.

Prime au travail générale

Pour 2025, les paramètres généraux de la prime au travail sont les suivants :

| Paramètres de la prime au travail générale – Année d'imposition 2025 | ||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | |

| Personne seule | 2 400 $ | 11,6 % | 1 186 $ | 12 620 $ | 10 % | 24 475 $ |

| Couple sans enfant | 3 600 $ | 11,6 % | 1 848 $ | 19 534 $ | 10 % | 38 017 $ |

| Famille monoparentale | 2 400 $ | 30 % | 3 066 $ | 12 620 $ | 10 % | 43 280 $ |

| Couple avec enfant | 3 600 $ | 25 % | 3 984 $ | 19 534 $ | 10 % | 59 369 $ |

| Aperçu pour 2026 | ||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | |

| Personne seule | 2 400 $ | 11,6 % | 1 207 $ | 12 808 $ | 10 % | 24 881 $ |

| Couple sans enfant | 3 600 $ | 11,6 % | 1882 $ | 19 828 $ | 10 % | 38 653 $ |

| Familles monoparentales | 2 400 $ | 30 % | 3 122 $ | 12 808 $ | 10 % | 44 032 $ |

| Couple avec enfant | 3 600 $ | 25 % | 4 057 $ | 19 828 $ | 10 % | 60 398 $ |

Prime au travail adaptée

Le fonctionnement de la prime au travail adaptée est le même que pour la prime au travail générale, sauf qu’elle a été bonifiée pour refléter les seuils de sortie du Programme de solidarité sociale.

Pour 2025, les paramètres généraux de la prime au travail sont les suivants :

| Paramètres de la prime au travail adaptée – Année d'imposition 2025 | ||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | |

| Personne seule | 1 200 $ | 13,6 $ | 2 257 $ | 17 798 $ | 10 % | 40 371 $ |

| Couple sans enfant | 1 200 $ | 13,6 $ | 3 501 $ | 26 934 $ | 10 % | 61 949 $ |

| Famille monoparentale | 1 200 $ | 25 % | 4 150 $ | 17 798 $ | 10 % | 59 293 $ |

| Couple avec enfant | 1 200 $ | 20 % | 5 149 $ | 26 934 $ | 10 % | 78 426 $ |

| Aperçu pour 2026 | ||||||

| Revenus exclus | Taux de majoration | Montant maximal | Seuil de réduction | Taux de réduction | Seuil de sortie | |

| Personne seule | 1 200$ | 13,6 % | 2 295 $ | 18 072 $ | 10 % | 41 018 $ |

| Couple sans enfant | 1 200 $ | 13,6 % | 3 559 $ | 27 370 $ | 10 % | 62 961 $ |

| Familles monoparentales | 1 200 $ | 25 % | 4 218 $ | 18 072 $ | 10 % | 60 252 $ |

| Couple avec enfant | 1 200 $ | 20 % | 5 234 $ | 27 370 $ | 10 % | 79 710 $ |

Supplément à la prime au travail

Le supplément à la prime au travail est offert à la personne qui a cessé de recevoir de l’aide financière de dernier recours ou de l’aide financière du Programme objectif emploi. Une personne peut avoir droit au supplément à la prime au travail si elle remplit les conditions de base décrites ci-dessus et les conditions suivantes :

- le mois pour lequel elle demande le supplément est compris dans une période de transition vers le travail;

- pour au moins 24 des 30 mois précédant immédiatement le début de la période de transition vers le travail, elle a reçu de l’aide financière de dernier recours ou de l’aide financière du Programme objectif emploi;

- pour le premier mois de la période de transition vers le travail, elle détenait un carnet de réclamation en vigueur délivré par le ministère de l’Emploi et de la Solidarité sociale lui permettant de bénéficier de certains services dentaires et pharmaceutiques;

- elle a un revenu de travail d’au moins 200 $ pour le mois pour lequel elle demande le supplément à la prime au travail.

Le supplément à la prime au travail est un montant mensuel de 200 $ qui peut être accordé pour une période maximale de 12 mois consécutifs.

Bon à savoir et points à retenir

Voici une liste, non exhaustive, de certains points bons à savoir et à retenir[8].

- Un étudiant à temps plein, sauf s’il a un conjoint ou un enfant qui réside avec lui, n’a pas droit à la prime au travail. Toutefois, un étudiant à temps partiel y aura droit, sauf dans la situation où il transfère, à son père ou à sa mère, un montant pour enfant majeur aux études postsecondaires.

- Il est possible de désigner son enfant (ou celui de son conjoint) comme personne à charge pour demander la prime au travail ou la prime au travail adaptée. Dans cette situation, l’enfant doit être âgé de moins de 18 ans ou, s’il a 18 ans ou plus, poursuivre des études secondaires à la formation professionnelle ou des études postsecondaires. Si la garde de l’enfant désigné est partagée, le pourcentage du temps de garde, pour le dernier mois de l’année, doit être d’au moins 40 %. Il est aussi à noter que l’enfant à charge désigné perd le droit de demander, pour lui-même, les crédits d’impôt relatifs à la prime au travail.

- Il est possible de recevoir les crédits d’impôt relatifs à la prime au travail par anticipation. La somme qui peut alors être versée correspond à 50 % de la prime à laquelle le contribuable estime avoir droit pour l’année s’il désigne un enfant comme personne à charge, et à 75 % de cette prime s’il ne désigne pas d’enfant comme personne à charge. De plus, il faut que le montant estimé soit supérieur à 500 $ si un enfant est désigné comme personne à charge et supérieur à 300 $ si aucun enfant n’est désigné.

- Lorsque, pour une année donnée, un contribuable a droit à la fois à la prime au travail et à la prime au travail adaptée, il peut choisir la plus avantageuse des deux. Toutefois, pour cette année, le contribuable et son conjoint doivent demander le même crédit d’impôt relatif à la prime au travail. Par exemple, si le contribuable demande la prime au travail adaptée, son conjoint doit aussi demander la prime au travail adaptée.

Illustration de la mesure

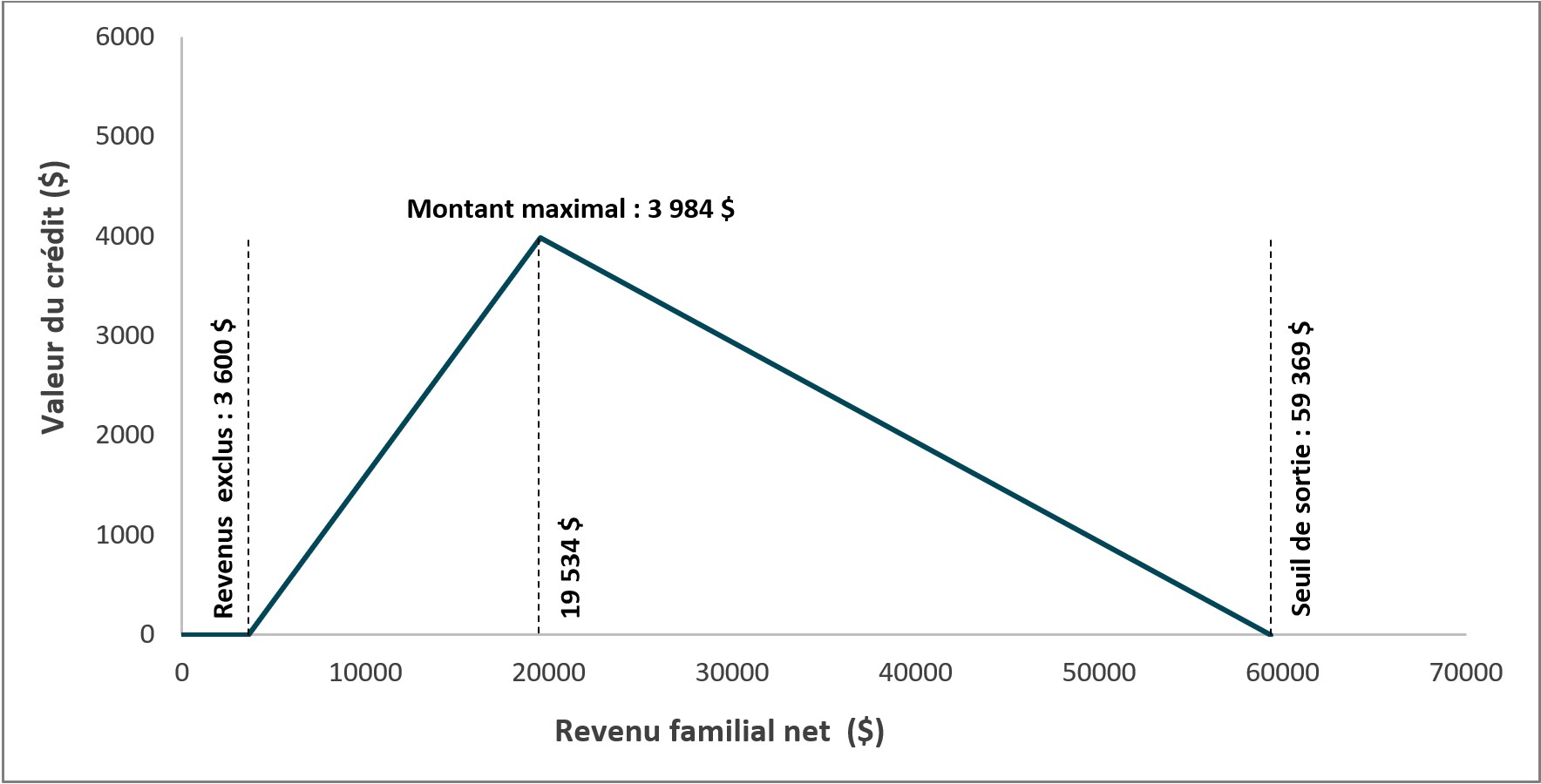

En fonction des paramètres pour l’année d’imposition 2025, un particulier en couple qui a au moins un enfant voit sa prime au travail progresser de 25 % pour chaque dollar de revenu de travail gagné au-delà de 3 600 $, et ce, jusqu’à 19 534 $ de revenu de travail. À ce revenu, le ménage bénéficie du montant maximal de la prime au travail, soit 3 984 $. Au-delà de ce niveau de revenu, le particulier voit sa prime au travail réduite en fonction de son revenu familial net selon un taux de réduction de 10 %, jusqu’à ne plus bénéficier de la prime lorsque le revenu familial net excède 59 369 $.

Montant de la prime au travail générale en fonction du revenu pour un couple avec au moins un enfant, année d’imposition 2025

Historique de la mesure

Le crédit d’impôt attribuant une prime au travail existe depuis l’année d’imposition 2005[9]. Il a remplacé le programme d’aide aux parents pour leurs revenus de travail (Programme APPORT), qui a été en place de 1988 à 2004 inclusivement. Ce programme s’adressait uniquement aux familles alors que la prime au travail vise tous les types de ménages.

À partir de l’année d’imposition 2008, la prime au travail adaptée a été mise en place « afin d’assurer une meilleure intégration entre le régime fiscal et le régime de la sécurité du revenu pour les personnes présentant des contraintes sévères à l’emploi »[10]. Le supplément à la prime au travail entre également en vigueur.

À partir de l’année d’imposition 2016, le taux servant au calcul du montant maximal pour les ménages sans enfant augmente de 2 points de pourcentage, passant de 7 % à 9 % pour la prime au travail générale et de 9 % à 11 % pour la prime au travail adaptée[11].

À partir de l’année d’imposition 2018, Revenu Québec procédera au versement automatique de la prime au travail aux particuliers qui produiront leur déclaration de revenus sans demander la prime au travail alors qu’ils y sont admissibles. Selon le gouvernement du Québec, « le versement automatique permettra à près de 56 000 personnes additionnelles de recevoir la prime au travail ou le bouclier fiscal »[12]. Les critères d’admissibilité au supplément de la prime au travail pour les prestataires de longue durée quittant l’aide financière de dernier recours ont été élargis.

En décembre 2017[13], le gouvernement du Québec a annoncé que le taux de majoration de la prime au travail augmentera graduellement[14] de 2,6 points de pourcentage[15] pour les ménages sans enfant de 2018 à 2022. Le taux de la prime générale passera donc de 9 % à 11,6 % et celui de la prime au travail adapté de 11 % à 13,6 %.

Finalement, en décembre 2018, le gouvernement du Québec a annoncé qu’à compter de l’année d’imposition 2019, des modifications seraient apportées au calcul des seuils de réduction entrant dans la détermination des primes au travail afin de tenir compte des modifications applicables, à compter de la même année, au Régime des rentes du Québec[16].

Afin de tenir compte de la mise en œuvre du nouveau Programme de revenu de base (PRB), accordée à certaines personnes présentant des contraintes sévères à l’emploi, qui est entré en vigueur le 1er janvier 2023, la législation fiscale a été modifiée pour prévoir qu’à compter du 1er janvier 2023[17] :

- le particulier qui est prestataire du PRB au cours d’une année donnée ou qui l’a été au cours de l’une des cinq années précédentes, en raison de son état physique ou mental, sera admissible au crédit d’impôt remboursable attribuant une prime au travail adaptée;

- les prestataires du PRB pourront, à l’instar des prestataires du Programme de solidarité sociale, bénéficier de la majoration du versement par anticipation de la prime au travail adaptée.