Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit d’impôt pour le soutien des aînés[1] est un crédit d’impôt remboursable du Québec qui vise à aider davantage les aînés qui doivent composer avec des revenus modestes et qui peuvent connaître une certaine précarité financière[2]. Cette mesure profite davantage aux aînés qui n’ont pas d’impôt à payer.

Pour l’année d’imposition 2025, le crédit d’impôt pour le soutien des aînés entraîne une dépense fiscale estimé à 1,791 G$[3]. En 2022, 956 864 particuliers ont demandé ce crédit. Les femmes (54 %) ont été plus nombreuses que les hommes (46 %) à en faire la demande[4].

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2022) | ||

| Total | Femmes | Hommes | |

| Utilisation | 956 864 particuliers (2022) | 54 % | 46 % |

| Coût | 1,791 G$ (2025) | 52 % | 48 % |

Paramètres de la mesure

L’année 2022 a été marquée par une hausse persistante du niveau des prix à la consommation, fragilisant ainsi la situation financière de nombreux aînés. Dans ces circonstances, le gouvernement du Québec a bonifié le crédit d’impôt afin d’améliorer notablement l’aide financière apportée aux aînés âgés de 70 ans ou plus. Ainsi, depuis l’année d’imposition 2022, le montant maximal par aîné admissible est de 2 000 $ (sans indexation annuelle)[5].

Un particulier admissible peut bénéficier d’un crédit d’impôt remboursable d’un montant maximal correspondant à l’ensemble de 2 000 $, si le particulier est âgé d’au moins 70 ans à la fin de l’année et aussi de 2 000 $, si, le cas échéant, le conjoint admissible pour l’année du particulier est, à la fois, âgé d’au moins 70 ans à la fin de l’année et un particulier admissible pour l’année.

Le crédit d’impôt remboursable pour le soutien des aînés est réductible à raison d’un taux de 5,40 % (en 2025) pour chaque dollar de revenu familial qui excède le seuil applicable au particulier pour l’année d’imposition selon sa situation conjugale. Ce seuil est de 27 835 $ lorsque le particulier n’a pas de conjoint admissible pour l’année, et de 45 270 $ lorsqu’il a un tel conjoint. Les paramètres de calcul du crédit sont indexés annuellement.

| Principaux paramètres | 2025 | 2026 |

| Montant maximal par aîné admissible | 2 000 $ | 2 000 $ |

| Taux de réduction | 5,40 % | 5,47 % |

| Seuil de réduction pour une personne seule | 27 835 $ | 28 405 $ |

| Seuil de réduction pour un couple | 45 270 $ | 46 200 $ |

Particulier admissible

Un particulier admissible, pour une année d’imposition, désigne un particulier qui, au 31 décembre de l’année d’imposition, remplit les conditions suivantes :

- il réside au Québec, ou, s’il est le conjoint admissible pour l’année d’une personne qui est réputée résider au Québec tout au long de l’année, il a résidé au Québec au cours d’une année antérieure;

lui-même ou son conjoint admissible pour l’année a l’un des statuts suivants :- celui de citoyen canadien,

- celui de résident permanent,

- celui de résident temporaire ou de titulaire d’un permis de séjour temporaire ayant résidé au Canada pendant la période de 18 mois qui précède ce moment,

- celui de personne protégée au sens de la Loi sur l’immigration et la protection des réfugiés;

- il n’est pas un particulier exclu[6].

Notez que, si la demande est faite pour une personne décédée en 2025 ou si le conjoint est décédé en 2025, la personne ou votre conjoint doit avoir atteint l’âge de 70 ans à la date de son décès plutôt qu’au 31 décembre 2025.

Conjoint admissible

Pour l’application du crédit d’impôt remboursable pour le soutien des aînés, le conjoint admissible d’un particulier s’entend de la personne qui est son conjoint pour l’année aux fins du transfert entre conjoints de la partie inutilisée de certains crédits d’impôt non remboursables[7].

Partage du crédit

Le crédit d’impôt remboursable pour le soutien des aînés est partageable entre les conjoints selon la proportion dont ils auront convenu au moyen d’un formulaire prescrit TP-1029.SA « Crédit d’impôt pour soutien aux aînés ». À défaut d’entente entre les particuliers, le ministre du Revenu déterminera le montant du crédit d’impôt que chacun pourra demander.

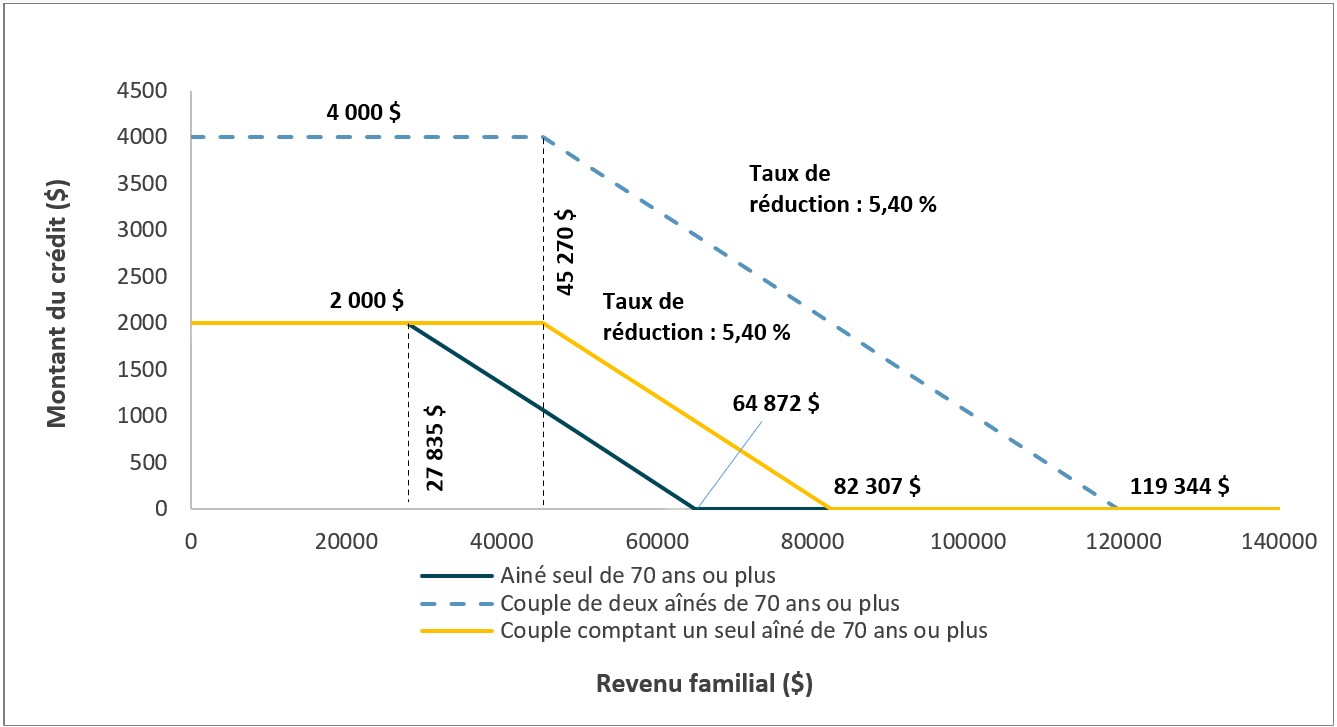

Illustration de la mesure

Ce crédit d’impôt remboursable, d’une valeur maximale de 2 000 $ par particulier admissible, est réductible à un taux de 5,40 % en 2025 à compter d’un revenu familial :

- de 27 835 $ pour les aînés seuls de 70 ans ou plus;

- de 45 270 $ pour les couples lorsque l’un des conjoints a 70 ans ou plus.

Ainsi, les aînés seuls de 70 ans ou plus bénéficient du plein montant de 2 000 $ jusqu’à un revenu familial de 27 835 $. À compter de ce revenu, l’aide est progressivement réduite jusqu’à un revenu de 64 872 $.

Les couples formés de deux aînés de 70 ans ou plus reçoivent un montant de 4 000 $ jusqu’à un revenu familial de 45 270 $. Au-delà de ce seuil, l’aide est réduite graduellement jusqu’à un revenu familial de 82 307 $.

Finalement, les couples dont un seul des conjoints est âgé de 70 ans ou plus reçoivent un montant de 2 000 $ jusqu’à un revenu familial de 45 270 $. Au-delà de ce seuil, l’aide est réduite graduellement jusqu’à un revenu familial de 119 344 $.

Historique de la mesure

Le crédit d’impôt pour le soutien des aînés a été instauré le 3 décembre 2018 lors de la présentation du Point sur la situation économique et financière du Québec et il est disponible à compter de l’année d’imposition 2018[8].

Revenu Québec procédera au versement automatique du crédit aux particuliers qui produisent leur déclaration de revenus sans le demander alors qu’ils y sont admissibles[9].

En novembre 2021[10], le montant maximal de l’aide annuelle offerte a été bonifié pour passer de 209 $ à 400 $ par aîné de 70 ans ou plus. Cette bonification s’applique dès 2021 et le montant continuera d’être indexé annuellement.

À compter de l’année d’imposition 2022, le montant maximal par aîné admissible, considéré dans le calcul du crédit d’impôt remboursable pour le soutien aux aînés, est haussé à 2 000 $. De plus, pour les années d’imposition postérieures à 2022, un mécanisme de revalorisation du taux de réduction applicable de 5 % sera introduit dans la législation fiscale[11]. Ainsi, le taux de réduction s’établira à 5,40 % en 2025.

Ressource complémentaire

- Revenu Québec, Crédit d’impôt pour soutien aux aînés.