Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit canadien pour emploi[1] est un crédit d’impôt non remboursable du fédéral qui reconnaît que le fait d’occuper un emploi engendre nécessairement des frais (achat de vêtements, achat de matériel, transport, etc.) et vise à aider les particuliers à assumer ces frais[2] de manière à rendre le travail plus attrayant. Les dépenses inhérentes à un emploi peuvent constituer un obstacle à l’accession au marché du travail pour les particuliers à faible revenu.

Pour l’année d’imposition 2025, le coût du crédit canadien pour emploi est estimé à 3,405 G $[3] pour le fédéral. Pour l’année d’imposition 2023, près de 20 millions de particuliers ont demandé ce crédit. Les hommes (52 %) ont été légèrement plus nombreux que les femmes (48 %) à en faire la demande[4].

| Utilisation et coût de la mesure | Analyse différenciée selon le sexe (2023) | ||

| Total | Femmes | Hommes | |

| Utilisation | 19 946 180 particuliers (2023) | 48 % | 52 % |

| Coût | 3,405 G$ (2025) | 49 % | 51 % |

Paramètres et calcul

Tout particulier canadien qui a gagné un revenu d’emploi dans l’année est admissible au crédit canadien pour emploi. Les travailleurs autonomes ne sont, quant à eux, pas admissibles au crédit.

La valeur du crédit est obtenue en multipliant le taux de la première tranche de revenus du barème d’imposition des particuliers, soit 15 %, par le moindre de 1 471 $[5] et le revenu d’emploi du particulier pour l’année. La valeur maximale du crédit pour l’année d’imposition 2025 pour un particulier québécois, en tenant compte de l’abattement pour les résidents du Québec[6], est de 178 $.

| Paramètres du crédit | 2025 | 2026 |

| Montant du crédit | 1 471 $ | 1 501 $ |

| Valeur du crédit au taux de 14,5 % en 2025 et 14 % en 2026 | 213 $ | 210 $ |

| Valeur du crédit pour un résident du Québec | 178 $ | 175 $ |

Illustration de la mesure

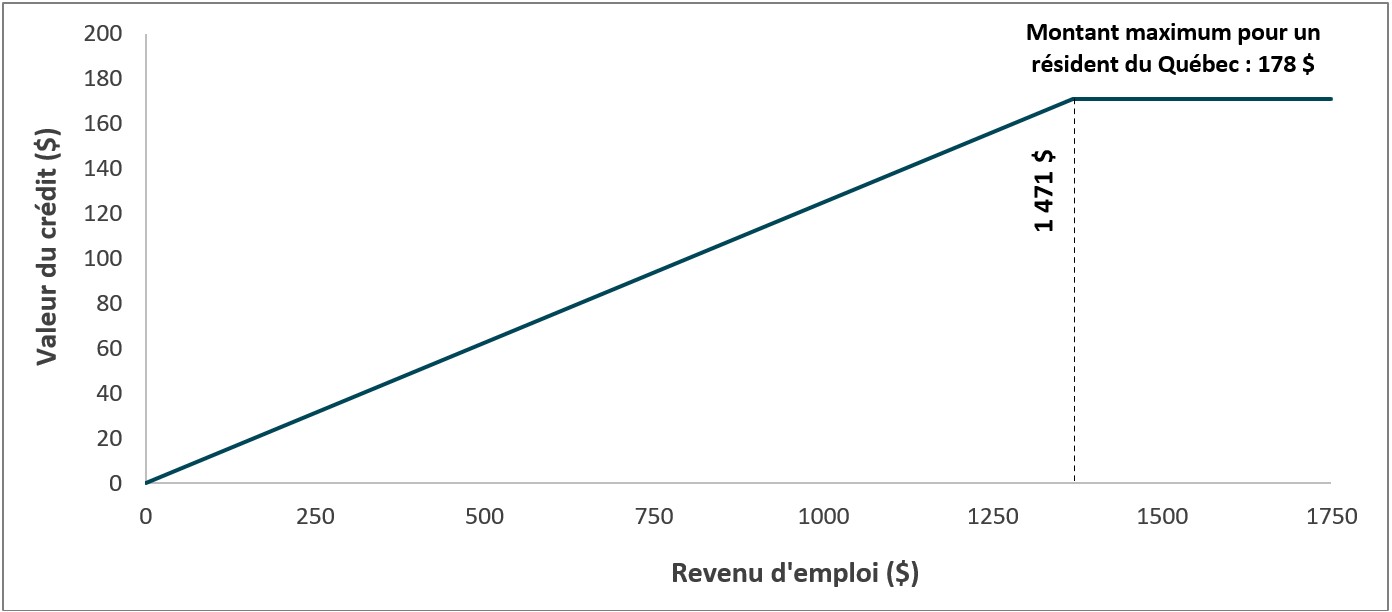

Le graphique ci-dessous illustre le crédit canadien pour emploi en fonction du revenu d’emploi d’un particulier pour une année d’imposition. Le crédit canadien pour emploi augmente proportionnellement avec le revenu d’emploi jusqu’au plafond de 1 471 $ de revenus pour un résident du Québec. Pour tout revenu d’emploi supérieur à 1 471 $, la valeur maximale du crédit de 213 $ (178 $ en considérant l’abattement du Québec de 16,5 %) est atteinte.

Crédit canadien pour emploi en fonction du revenu, pour un résident du Québec

Historique de la mesure

Le crédit canadien pour emploi existe depuis le 1er juillet 2006. Le budget 2006-2007[7] prévoyait d’abord un montant maximum de 500 $ qui a été augmenté à 1 000 $ à compter de l’année d’imposition 2007. Depuis, ce montant maximum est indexé annuellement selon l’inflation.

Un communiqué de presse publié le 14 mai 2025 par le ministère des Finances du Canada a annoncé une baisse générale de l’impôt sur le revenu des particuliers et une baisse du taux de conversion pour certains crédits d’impôt à compter du 1er juillet 2025[8]. Ainsi, le taux de crédit applicable aux crédits personnels, dont le crédit pour emploi est passé de 15 % à 14 %. Il est toutefois à noter que le taux sera de 14,5 % en 2025 étant donné que le taux de 14 % s’applique uniquement pour 6 mois (juillet à décembre 2025).

Ressource complémentaire

- Agence du revenu du Canada, Ligne 31260 – Montant canadien pour emploi.