Fiche conçue à partir des paramètres de l’année d’imposition 2025

Objectifs et description

Le crédit d’impôt pour la rénovation d’habitations multigénérationnelles[1] (CIRHMG) est un crédit d’impôt remboursable fédéral qui vise à soutenir les particuliers désirant maintenir une tradition de vie commune dans des maisons multigénérationnelles, où les grands-parents, les parents et les enfants vivent sous le même toit[2].

Pour l’année d’imposition 2025, le CIRHMG entraîne une dépense fiscale estimée à 25 M$[3]. Pour l’année d’imposition 2023, un total de 6 040 particuliers canadiens ont demandé ce crédit. Les hommes (56 %) ont été plus nombreuses que les femmes (44 %) à en faire la demande[4].

Tableau à venir [Voir PDF]

Paramètres et calcul

Le CIRHMG vise à reconnaître les dépenses admissibles engagées pour une rénovation admissible, soit pour une rénovation qui créer un deuxième logement afin de permettre à une personne admissible (un aîné ou une personne handicapée) de vivre avec un proche admissible. La valeur du crédit est de 15 % du montant le moins élevé entre les dépenses admissibles et 50 000 $[5] pour un crédit maximal de 7 500 $.

Particulier admissible

Un particulier admissible, relativement à un logement admissible, est celui qui peut réclamer le CIRHMG dans l’année d’imposition de la période de rénovation[6]. En général, un particulier admissible s’entend, selon le cas :

- d’un particulier qui habite ordinairement, ou qui prévoit le faire, dans un logement admissible dans les douze mois après la fin de la période de rénovation et qui est soit :

- un particulier déterminé (aîné de 65 ans ou plus à la fin de l’année de la période de rénovation, ou une personne majeure qui a droit au CIPH pour une année d’imposition de la période de rénovation);

- l’époux ou le conjoint de fait du particulier déterminé;

- un « proche admissible » d’un particulier déterminé;

- d’un proche admissible d’un particulier déterminé qui est propriétaire du logement admissible.

Proche admissible

Un proche admissible d’un particulier déterminé (aîné de 65 ans ou plus à la fin de l’année de la période de rénovation, ou une personne majeure qui a droit au CIPH pour une année d’imposition de la période de rénovation), est un particulier âgé de 18 ans ou plus à la fin de l’année d’imposition qui inclut la fin de la période de rénovation, et qui est un parent, un grand-parent, un enfant, un petit-enfant, un frère, une sœur, un oncle, une tante, une nièce ou un neveu du particulier déterminé (incluant le conjoint de l’un de ces particuliers).

Logement admissible

Aux fins de ce crédit, un logement admissible est défini comme un logement situé au Canada dont le particulier déterminé ou un proche admissible du particulier déterminé est le propriétaire.

Afin d’avoir droit au CIRHMG pour une année d’imposition de la période de rénovation, le logement doit être ordinairement habité, ou il est raisonnable de s’attendre à ce qu’il le soit, dans les 12 mois suivant la fin de la période de rénovation :

- soit par le particulier déterminé;

- soit par un proche admissible du particulier déterminé.

Un logement admissible comprend le terrain sous-jacent au logement et le terrain directement adjacent d’un maximum de ½ hectare (ou d’une superficie supérieure que le particulier établit comme étant nécessaire à l’usage du logement comme résidence).

Travaux de rénovation admissibles

Les travaux de rénovation admissible sont définis comme étant une rénovation ou modification, ou un ajout à un logement admissible qui :

- est de nature durable et fait partie intégrante du logement admissible;

- est entrepris pour permettre au particulier déterminé d’y résider avec un proche admissible du particulier déterminé, en établissant un deuxième logement au sein de l’habitation qui sera occupé par le particulier déterminé ou le proche admissible. Un deuxième logement est un logement indépendant ayant une entrée privée, une cuisine, une salle de bain et un espace pour dormir. Le deuxième logement peut être une nouvelle construction ou créé à même un espace existant qui ne répondait pas déjà aux exigences d’un deuxième logement.

Dépenses admissibles

Les dépenses admissibles sont des dépenses effectuées ou engagées durant la période de rénovation, pour une rénovation admissible, et si elles sont raisonnables dans le contexte de cet objectif (c.-à-d., permettre à une personne admissible de résider dans l’habitation avec un proche admissible).

Les dépenses admissibles comprennent le coût de la main-d’œuvre et des services professionnels, les matériaux de construction, les accessoires fixes, la location d’équipement et les permis. Les éléments tels que le mobilier, ainsi que les éléments qui conservent une valeur, peu importe la rénovation (comme l’équipement et les outils de construction), ne font pas partie intégrante de l’habitation; ces dépenses ne sont donc pas admissibles au crédit.

Voici des exemples de dépenses qui ne sont pas admissibles :

- le coût de travaux de réparation ou d’entretien annuel, périodiques ou courants;

- les dépenses engagées afin d’acquérir un appareil électroménager ou électronique de divertissement;

- les dépenses qui représentent le coût de travaux ménagers, de surveillance de la sécurité, de travaux de jardinage, de l’entretien extérieur ou d’autres services semblables;

- les coûts de financement d’une rénovation (p. ex., les frais d’intérêt hypothécaire);

- les biens ou les services fournis par une personne ayant un lien de dépendance avec le demandeur, sauf si cette personne est inscrite aux fins de la TPS/TVH.

Les dépenses qui peuvent être incluses dans une demande doivent être réduites de tout remboursement ou toute autre forme d’assistance qu’un particulier a ou avait le droit de recevoir, y compris toute remise connexe, comme celles liées à la TPS/TVH.

Contrairement au crédit d’impôt pour l’accessibilité domiciliaire, une dépense engagée ou effectuée par un particulier admissible aux fins du CIRHMG n’est pas destinée à être également admissible aux fins du crédit d’impôt pour frais médicaux.

Calcul du crédit

Ce crédit d’impôt se calcule comme suit :

- Additionner toutes les dépenses admissibles engagées pour des travaux de rénovation admissibles se rapportant à un logement admissible pour un particulier déterminé.

- Multiplier par 15 % le moindre des dépenses admissibles obtenues à l’étape 1 et le montant de 50 000 $.

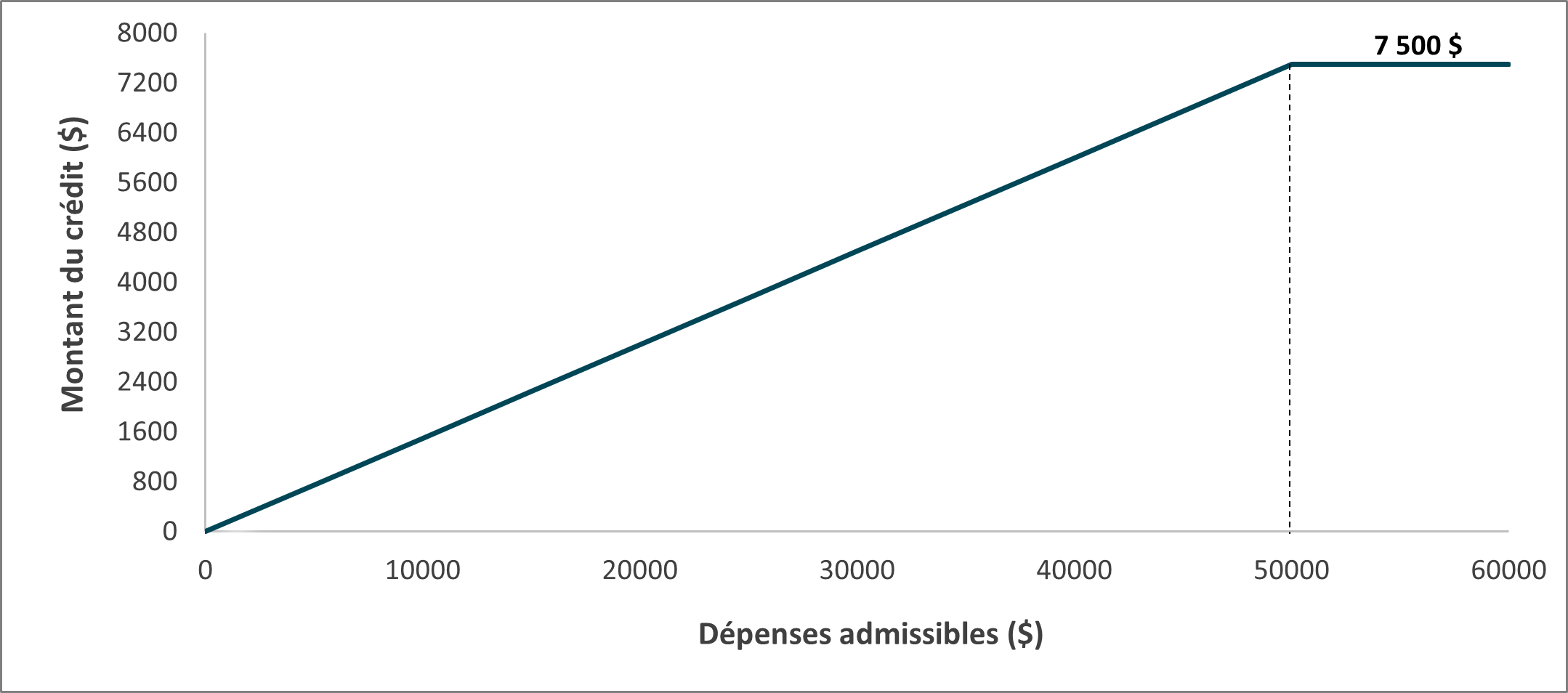

Illustration de la mesure

L’illustration suivante démontre que, plus les dépenses admissibles sont importantes, la valeur du crédit augmente graduellement jusqu’à une économie d’impôt maximale de 7 500 $ pour des dépenses admissibles de 50 000 $. Au-delà de 50 000 $ de dépenses admissibles, l’économie d’impôt demeure de 7 500 $.

Valeur du crédit en fonction des dépenses admissibles, année d’imposition 2025

Historique de la mesure

Le crédit d’impôt pour la rénovation d’habitations multigénérationnelles a été instauré par le budget fédéral 2022 et s’applique à compter de l’année 2023[7].

Ressources complémentaires

Agence du revenu du Canada, Crédit d’impôt pour la rénovation d’habitations multigénérationnelles (CIRHM).