Un outil permettant d’explorer les mécanismes d’échange de renseignements fiscaux du Canada

Dans une économie mondialisée, la mobilité des capitaux complexifie le défi posé par l’accès aux renseignements fiscaux. Cette information étant requise pour contrôler et assurer le respect des règles nationales de fiscalité internationale, il s’agit d’une préoccupation centrale pour les administrations fiscales, qui reconnaissent à l’échelle mondiale la nécessité de coopérer afin d’obtenir des informations fiscales de l’étranger. Différents mécanismes encadrant l’échange d’information ont vu le jour au cours des décennies, auxquels le Canada a adhéré au fil du temps. Cet outil fait le point sur les mécanismes dont dispose le Canada, en insistant particulièrement sur l’échange automatique d’information.

Notes au lecteur:

- Les données présentées ont été mises à jour à partir des informations disponibles en date du 19 septembre 2025.

- Pour que cet outil fonctionne, les témoins (cookies) tiers doivent être autorisés dans le navigateur de votre appareil.

Depuis sa fondation en 1961, l’Organisation de coopération et de développement économiques (OCDE) effectue des travaux et émet des recommandations pour favoriser l’échange de renseignements fiscaux. Son modèle de convention fiscale bilatérale, largement utilisé par les États, dont le Canada, contient une disposition encadrant l’échange de renseignements sur demande. L’OCDE a également contribué à l’élaboration de la Convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale, une entente qui a consolidé la norme internationale encadrant l’échange de renseignement sur demande et qui a offert un cadre pour l’échange automatique de renseignements fiscaux, sans toutefois mettre en œuvre ce mécanisme.

Au cours des années 2010, l’OCDE a intensifié ses efforts pour favoriser l’échange automatique d’information en élaborant deux accords multilatéraux entre autorités compétentes, accords auxquels le Canada a adhéré. Ces accords ciblent d’une part les informations relatives aux comptes financiers et d’autre part celles obtenues par la déclaration pays par pays. Plus récemment, devant l’essor de l’économie du partage et de l’économie à la demande, l’OCDE a élaboré des règles modèles de déclaration pour aider les États à recueillir des informations sur les transactions et bénéfices des vendeurs en ligne, ouvrant la voie à un troisième accord multilatéral pour encadrer l’échange automatique de ces renseignements.

D’autres développements seront à suivre, notamment un accord multilatéral concernant l’échange automatique de renseignements fiscaux liés à des transactions portant sur des Crypo-actifs[1], ainsi qu’un accord multilatéral concernant l’échange des renseignements nécessaires à la mise en œuvre de l’impôt minimum mondial[2].

Mécanismes d’échange de renseignements fiscaux

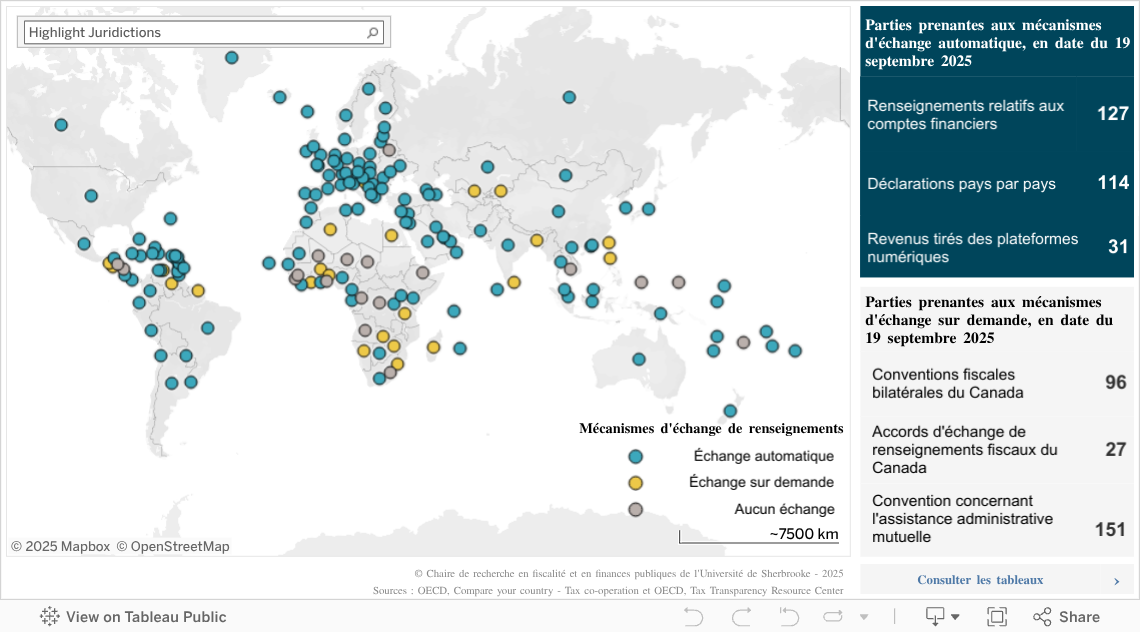

La carte interactive présente les mécanismes dont dispose le Canada pour échanger des renseignements fiscaux avec plus de 155 juridictions[3]. Les sections qui suivent expliquent sommairement les différents mécanismes d’échange automatique et sur demande.

La Convention multilatérale est entrée en vigueur le 1er avril 1995 lorsque le Danemark, la Finlande, la Norvège, la Suède et les États-Unis pays l’ont ratifiée. La Convention a été amendée par le protocole de 2010 conformément à la norme internationale encadrant l’échange de renseignements fiscaux sur demande de l’OCDE, et sa signature a été ouverte à l’ensemble des juridictions[4].

Le Canada, qui avait signé la convention originale en 2004, a ratifié la convention amendée le 21 novembre 2013, et celle-ci est entrée en vigueur au pays en 2014[5]. À ce jour, 151 juridictions sont des parties prenantes de la Convention amendée ; elle est en vigueur dans 144 pays ou territoires[6].

Cette entente multilatérale consolide la norme d’échange de renseignements sur demande et offre un cadre pour l’élaboration d’une norme d’échange automatique. Sommairement, elle contient des mécanismes d’échange de renseignements fiscaux sur demande, spontané, ainsi qu’automatique. L’article 6 de la Convention multilatérale permet aux autorités compétentes des parties à la Convention de s’accorder mutuellement pour définir les procédures à suivre dans le cadre de l’échange automatique de renseignements[7]. La Convention précise aussi les dispositions communes aux diverses formes d’assistance, dont les renseignements à fournir par l’État requérant, la suite réservée à la demande d’assistance, ainsi que les limites de l’obligation d’assistance. Il y a quelques différences entre la Convention originale et sa version amendée par le protocole de 2010, cette dernière supprimant notamment l’article sur la possibilité de décliner une demande d’assistance.

Accord multilatéral entre autorités compétentes concernant l’échange automatique des renseignements relatifs aux comptes financiers

En 2013, dans la foulée de l’implantation de FATCA (Foreign Account Tax Compliance Act) qui met en place l’échange automatique d’information entre les États-Unis et plusieurs pays, dont les principaux pays européens et le Canada, l’OCDE a commencé ses travaux d’élaboration d’une norme commune de déclaration pour l’échange automatique de renseignements relatifs aux comptes financiers[8]. Dès 2014, plus de cinquante juridictions ont signé l’Accord multilatéral entre Autorités compétentes, une entente-cadre internationale permettant l’échange automatique d’informations conformément à la norme commune de l’OCDE[9].

Cet accord est basé sur l’article 6 de la Convention multilatérale concernant l’assistance administrative en matière fiscale. Il spécifie les détails de renseignements qui seront échangés, ainsi que le moment des échanges. En résumé, les institutions financières sont responsables de rapporter les détails des actifs financiers qu’elles détiennent pour le compte de contribuables qui proviennent d’États échangeant des renseignements avec la juridiction où elles se situent[10]. Les renseignements doivent être rapportés à l’administration fiscale de cette juridiction. Les administrations fiscales échangent ensuite ces renseignements, dans les neuf mois suivant la fin de l’année civile à laquelle ils se rapportent[11]. Bien que l’accord soit multilatéral, les échanges deviennent en vigueur entre deux signataires à la suite d’un processus de notification qui exige notamment de chacun la mise en place de la législation nationale nécessaire pour implanter la norme d’échange automatique de renseignements fiscaux, ainsi qu’une liste des juridictions avec lesquelles l’échange automatique, réciproque ou non, est prévu[12].

À ce jour, 126 juridictions, dont le Canada[13], ont signé cet accord multilatéral. Les premiers échanges ont eu lieu en 2017 ou 2018, selon les pays[14]. En octobre 2022, plus de 5 400 relations bilatérales d’échange automatique avaient été activées entre les juridictions s’étant engagées à implanter la norme commune de déclaration[15]. Dans le cas du Canada, 78 relations bilatérales et 22 relations unilatérales d’échange automatique ont été activées à ce jour dans le cadre de cet accord. L’échange automatique de renseignements avec les États-Unis dans le cadre de FATCA est par ailleurs effectif depuis le 1er janvier 2015.

Accord multilatéral entre autorités compétentes concernant l’échange automatique des déclarations pays par pays

Dans le cadre du projet BEPS (Base Erosion and Profit Shifting) lancé conjointement avec le G20 en 2013 pour lutter contre l’érosion de la base d’imposition et le transfert international de bénéfices, l’OCDE a proposé l’implantation de la déclaration pays par pays, un formulaire standardisé à remplir par les entreprises multinationales ayant un revenu total consolidé d’au moins 750 millions d’euros[16]. Sa mise en place vise notamment à améliorer le suivi du phénomène du transfert international de bénéfices en fournissant des données pertinentes aux administrations fiscales[17]. Contenant des informations sur les impôts payés, les profits, les ventes, les actifs et le nombre d’employés par juridictions, pour chacune des filiales d’une multinationale, le formulaire est transmis annuellement à l’administration fiscale de l’État hôte de la société mère d’une entreprise multinationale. Le partage de renseignements fiscaux entre juridictions permet aux pays d’avoir un portrait plus complet des activités des multinationales sur leur territoire et facilite la lutte à l’érosion de la base d’imposition et au transfert de bénéfices.

C’est dans ce contexte que l’OCDE a développé l’Accord multilatéral entre autorités compétentes portant sur l’échange automatique des déclarations pays par pays. Largement inspiré de l’Accord multilatéral sur l’échange automatique de renseignements relatifs aux comptes financiers, il est lui aussi fondé sur l’article 6 de la Convention multilatérale sur l’assistance administrative mutuelle. Pour qu’il y ait en pratique des échanges entre deux signataires, chaque autorité compétente doit avoir complété le processus de notification, qui requiert, entre autres, la mise en place de la législation nationale appropriée ainsi qu’une liste des juridictions avec lesquelles l’échange automatique, réciproque ou non, est prévu[18].

Le Canada fait partie des 113 juridictions ayant signé cet accord multilatéral[19], et les premiers échanges d’information entre signataires ont débuté en juin 2018[20]. En mars 2024, l’OCDE recensait plus de 4 300 liens bilatéraux d’échange automatique actifs entre les États s’étant engagés à échanger les déclarations pays par pays[21]. Le Canada compte 81 relations d’échange actives, soit 67 relations bilatérales[22] et 14 relations unilatérales vers le Canada.

Accord multilatéral entre autorités compétentes concernant l’échange automatique de renseignements relatifs aux revenus tirés des plateformes numériques

Dans le cadre de ses travaux pour faire face aux défis fiscaux découlant de la numérisation de l’économie, l’OCDE a développé les Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande (RTDP)[23]. Publiées en juillet 2020, ces règles visent à faciliter la déclaration des activités économiques générées par les plateformes numériques en obligeant les opérateurs de plateformes à recueillir des informations sur les revenus des personnes offrant des services par leur intermédiaire (hébergement, transport, livraison ou autres services personnels) et à les communiquer aux autorités fiscales[24]. Un opérateur de plateforme numérique « est en principe soumis aux règles lorsqu’il est résident d’une juridiction, est constitué selon les lois d’une juridiction, ou a son siège de direction dans une juridiction ayant adopté les règles. »[25] Les opérateurs visés par les RTDP doivent recueillir et vérifier différentes informations afin de valider l’identité et le lieu de résidence des vendeurs (notamment les noms, adresse, numéros d’identification fiscale, date de naissance ou numéro d’immatriculation s’il s’agit d’une entreprise) et les transmettre annuellement aux autorités fiscales de leur juridiction de résidence[26]. Lorsque ces renseignements sont associés à des transactions impliquant des vendeurs résidents ou détenant des biens immobiliers dans d’autres juridictions, les informations sont échangées avec les administrations fiscales appropriées[27].

Suite logique de la publication des RTDP, l’Accord multilatéral entre autorités compétentes concernant l’échange automatique des renseignements relatifs aux revenus tirés des plateformes numériques est paru en juin 2021[28]. Basé sur l’article 6 de la Convention multilatérale sur l’assistance administrative mutuelle, cet accord permet l’échange automatique annuel des informations recueillies en vertu des RTDP avec les administrations fiscales ayant complété le processus de notification prévu à la section 7, incluant la liste des juridictions avec lesquelles l’échange, réciproque ou non, est souhaité[29]. L’accord permet ainsi aux juridictions de résidence des opérateurs de transmettre des informations « à une juridiction destinataire intéressée, même si celle-ci n’applique pas les Règles types. »[30] Par ailleurs, l’accord multilatéral prévoit la possibilité d’échanger des informations qui dépassent le champ d’application initial des RTDP pour inclure également les plateformes dédiées à la vente de biens et à la location de moyens de transport. Conséquemment, un module optionnel aux RTDP a été publié en juin 2021 pour ces activités[31].

Trente-et-une juridictions ont signé cet accord multilatéral entre autorités compétentes depuis novembre 2022[32]. En date du 4 août 2025, 16 juridictions avaient activé des relations réciproques d’échange automatique, dont le Canada[33].

Les conventions fiscales bilatérales

Les conventions fiscales bilatérales visent à éviter la double imposition et à prévenir l’évasion fiscale en matière d’impôt sur le revenu et sur la fortune. L’ensemble des conventions signées par le Canada se fonde généralement sur le modèle de l’OCDE, qui date de 1958[35]. Il comporte une disposition portant spécifiquement sur l’échange de renseignements sur demande entre les signataires sur une base bilatérale (Article 26). Sommairement, cette disposition n’oblige pas les administrations fiscales à obtenir de l’information qu’elles ne pourraient avoir en raison de leur législation interne ou à fournir des renseignements qui révéleraient un secret commercial, industriel ou professionnel.

Les conventions fiscales bilatérales en vigueur au Canada comprennent l’article 26 permettant l’échange de renseignements entre autorités fiscales. Depuis la publication initiale du modèle de l’OCDE, le gouvernement du Canada a signé des conventions bilatérales avec 96 pays[36]. Parmi les conventions signées, 93 sont actuellement en vigueur[37], la moitié d’entre elles ayant été signées entre 1995 et 2004.

Concrètement, pour le Canada, les conventions fiscales bilatérales permettent l’échange de renseignements sur demande dans la mesure où on peut raisonnablement s’attendre à ce que ces renseignements soient pertinents dans l’application des dispositions fiscales. Il s’agit principalement d’information aux fins de l’impôt sur le revenu, cependant, pour la plupart des conventions fiscales, l’échange de renseignements pourrait aussi être effectué pour d’autres types d’impôt que ceux visés par la convention bilatérale.

De manière générale, le libellé des derniers paragraphes de l’article 26 présente quelques variations selon les conventions, principalement afin de tenir compte de leur interprétation qui s’est précisée avec le temps. Ces variations du libellé n’impliquent pas nécessairement des applications différentes des dispositions encadrant l’échange de renseignements. Dans le cas des conventions ayant été modifiées ou signées au cours des deux dernières décennies, l’article 26 est généralement similaire d’une convention à l’autre, à l’exception de quelques différences. Par exemple, certaines conventions restreignent davantage l’utilisation des renseignements échangés dans le cadre d’audiences publiques ou de procédures judiciaires.

Accords d’échange de renseignements fiscaux (AERF)

L’AERF constitue une convention bilatérale dont le principal objectif est de prévoir un mécanisme afin d’obtenir des renseignements fiscaux sur demande. Les pays qui ont signé un AERF avec le Canada sont des pays avec lesquels le Canada n’a pas de convention fiscale, soit surtout des juridictions sans régime fiscal ou à faible imposition. L’OCDE a élaboré un modèle d’entente bilatérale en 2002[38]. Entre 2009 et 2017, le Canada a signé 25 ententes[39] de ce type avec des pays considérés comme des paradis fiscaux, principalement pour contrer l’évasion fiscale ; 24 ententes sont en vigueur à ce jour dans 26 juridictions[40]. En vertu de la Loi de l’impôt sur le revenu, comme dans le cas des conventions fiscales bilatérales, les entreprises canadiennes peuvent rapatrier les profits de leurs filiales situées dans des États signataires sous forme de dividendes sans que ceux-ci soient imposés au Canada[41].

L’échange s’applique généralement seulement aux renseignements reliés à l’impôt sur le revenu, mais s’étend parfois à tous les impôts (par exemple, dans le cas de l’accord avec les îles Cook). L’accord précise les obligations de la partie requérante, soit de fournir différents renseignements pour soutenir la demande, ainsi que celles de l’autre partie qui consistent à prendre toutes les mesures pour répondre à la demande de l’administration requérante, sauf si cela pose des difficultés disproportionnées.

[1] Publié dans le cadre de l’édition 2023 des normes internationales d’échange automatique de renseignements fiscaux, cet accord multilatéral est inclus dans le Cadre de déclaration des Crypto-actifs. Voir OCDE, Normes internationales d’échange automatique de renseignements en matière fiscale : Cadre de déclaration des Crypto-actifs et mise à jour 2023 de la norme commune de déclaration, Éditions OCDE, Paris, 8 juin 2023, en ligne (consulté le 11 juillet 2023). Depuis novembre 2023, 51 juridictions, dont le Canada, se sont engagées à intégrer ce cadre de déclaration à leur législation nationale et à débuter l’échange automatique de renseignements en 2027. HM treasury, Collective engagement to implement the Crypto-Asset Reporting Framework, 10 novembre 2023, en ligne (consulté le 15 juillet 2024); OECD, List of signatories of the CARF MCAA, 26 août 2025, Tax Transparency Resource Center, en ligne (consulté le 11 septembre 2025)

[2] Les règles de l’impôt minimum mondial (en anglais, global anti-base erosion, abrégé par l’acronyme GloBE) permettent à une juridiction d’exercer un droit d’imposition sur les bénéfices des très grandes entreprises multinationales imposés en deçà du taux minimum de 15 %. En octobre 2021, 137 juridictions, dont le Canada, ont adopté la Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l’économie, laquelle définissait sommairement le contour des règles GloBE. La Loi sur l’impôt minimum mondial (L.C. 2024, ch. 17, art. 81) est entrée en vigueur le 20 juin 2024 au Canada, mais en date du 19 septembre 2025, le pays ne faisait pas partie des 17 signataires de l’accord multilatéral entre autorités compétentes concernant l’échange de renseignements GloBE. OECD, List of signatories of the GIR MCAA, 19 septembre 2025, Tax Transparency Resource Center, en ligne (consulté le 19 septembre 2025)

[3] Les données proviennent de OECD, Compare your country – Tax co-operation, en ligne (consulté le 9 septembre 2025) et OECD, Tax Transparency Resource Center, en ligne (consulté le 11 septembre 2025).

[4] OCDE, Convention concernant l’assistance administrative mutuelle en matière fiscale, en ligne (consulté le 5 septembre 2025).

[5] Bien que le Canada ait signé la convention originale en 2004, celle-ci n’a jamais été en vigueur au pays. OECD, Jurisdictions participating in the Convention on mutual administrative assistance in tax matters, 31 juillet 2025, en ligne (consulté le 5 septembre 2025).

[6] Ce nombre inclut Madagascar, où la Convention entrera en vigueur en novembre 2025. OECD, Jurisdictions participating in the Convention on mutual administrative assistance in tax matters, 31 juillet 2025, en ligne (consulté le 5 septembre 2025).

[7] OCDE et Conseil de l’Europe, La Convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale : Amendée par le Protocole de 2010, Éditions OCDE, 2011, en ligne (consulté le 15 juillet 2024).

[8] OECD, A brief history of AEOI, Automatic Exchange Portal, en ligne (consultée le 12 septembre 2025).

[9] OECD, A brief history of AEOI, Automatic Exchange Portal, en ligne (consultée le 12 septembre 2025).

[10] OECD, Standard for Automatic Exchange of Financial Information in Tax Matters — Implementation Handbook — Second Edition. OECD Publishing, Paris, 2018, p. 7-8, en ligne (consultée le 19 septembre 2025).

[11] OCDE, Norme d’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale, Éditions OCDE, Paris, 2014, en ligne (consulté le 19 juillet 2024).

[12] OECD. How to sign the Multilateral Competent Authority Agreement?, 12 avril 2015, Automatic Exchange Portal, en ligne (consulté le 12 septembre 2025).

[13] Le gouvernement du Canada a incorporé la norme commune de déclaration dans la Loi de l’impôt sur le revenu, partie XIX.

[14] OECD, Signatories of the Multilateral Competent Authority Agreement on Automatic Exchange of Financial Account Information and Intended First Information Exchange Date, 13 mars 2025, en ligne (consulté le 9 septembre 2025).

[15] Les liens d’échange activés dans le cadre de l’Union européenne et d’ententes bilatérales sont comptabilisés dans ce nombre. OECD, Activated Exchange Relationships For CRS Information, 12 septembre 2025, Automatic Exchange Portal, en ligne (consulté le 12 septembre 2025).

[16] OECD, Transfer Pricing Documentation and Country-by-Country Reporting, Action 13 – 2015 Final Report, OECD Publishing, Paris, 2015, en ligne.

[17] OECD. Measuring and Monitoring BEPS, Action 11 – 2015 Final Report, OECD Publishing, Paris, 2015, en ligne.

[18] OCDE, Accord multilatéral entre autorités compétentes portant sur l’échange des déclarations pays par pays, 2016, en ligne (consulté le 12 septembre 2025).

[19] OECD, Signatories of the Multilateral Competent Authority Agreement on the Exchange of Country-by-Country Reports and Signing Dates, 22 juillet 2025, en ligne (consulté le 12 septembre 2025).

[20] Gouvernement du Canada, Déclaration pays par pays, Agence du revenu du Canada, en ligne (consulté le 15 juillet 2024).

[21] Ce nombre inclut les liens d’échange actifs entre les signataires de l’accord, mais aussi les liens activés entre les États membres d’Union européenne dans le cadre de la directive 2016/881/EU du Conseil de l’UE, ainsi qu’entre des signataires d’accords bilatéraux d’échange de renseignements entre autorités compétentes. OECD, Activated exchange relationships for Country-by-Country reporting, 12 septembre 2025, Automatic Exchange Portal, en ligne (consulté le 12 septembre 2025).

[22] Ce nombre inclut la relation d’échange bilatérale entre le Canada et les États-Unis, activée par un accord bilatéral. OECD, Activated exchange relationships for Country-by-Country reporting, 12 septembre 2025, Automatic Exchange Portal, en ligne (consulté le 12 septembre 2025).

[23] OECD, OECD releases global tax reporting framework for digital platforms in the sharing and gig economy, 3 juillet 2020, OECD Web archive, en ligne (consulté le 15 septembre 2025).

[24] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, en ligne (consulté le 15 septembre 2025).

[25] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, Éditions OCDE, Paris, 2021, p.9, en ligne.

[26] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, Éditions OCDE, Paris, 2021, p.7, en ligne.

[27] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, Éditions OCDE, Paris, 2021, p.7, en ligne.

[28] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, en ligne (consulté le 15 septembre 2025).

[29] OCDE, Règles types de déclaration pour les plateformes numériques : Cadre pour les échanges internationaux et module optionnel pour la vente des biens, Éditions OCDE, Paris, 2021, en ligne.

[30] OCDE, Règles types de déclaration pour les plateformes numériques : Cadre pour les échanges internationaux et module optionnel pour la vente des biens, Éditions OCDE, Paris, 2021, p. 5, en ligne.

[31] OCDE, Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande, en ligne (consulté le 15 septembre 2025).

[32] OECD, Signatories of the multilateral competent authority agreement on automatic exchange of information on income derived through digital platforms, 3 juillet 2025, en ligne (consulté le 15 septembre 2025).

[33] Le gouvernement du Canada a incorporé les règles de déclaration pour les opérateurs de plateformes numériques dans la Loi de l’impôt sur le revenu, partie XX. En date du 19 septembre 2025, on recensait des relations d’échange réciproque entre le Canada et 15 autres juridictions. OECD, Activated exchange relationships for information pursuant to the Model Rules for Reporting by Platform Operators with respect to Sellers in the Sharing and Gig Economy, 4 août 2025, Automatic Exchange of Information – Exchange relationships, en ligne (consulté le 15 septembre 2025).

[34] OECD, Jurisdictions participating in the Convention on mutual administrative assistance in tax matters, 31 juillet 2025, en ligne (consulté le 5 septembre 2025).

[35] « Le texte de 1963 synthétisait essentiellement quatre versions antérieures, dont la première avait été publiée en 1958. » Owens, J. et Bennett, M., Le modèle de convention fiscale de l’OCDE, L’Observateur de l’OCDE, no 269, 2008, en ligne (consulté le 15 juillet 2024).

[36] Parmi les conventions fiscales bilatérales actuelles du Canada, la plus ancienne a été signée en 1975, avec la France. En 1958, le Canada avait déjà signé 11 conventions (avec l’Afrique du Sud, l’Allemagne, l’Australie, le Danemark, les États-Unis, la France, l’Irlande, la Nouvelle-Zélande, les Pays-Bas, le Royaume-Uni et la Suède), qui ont toutes été modifiées ou remplacées après la publication initiale du modèle de l’OCDE. Gouvernement du Canada, Liste des traités, Affaires mondiales Canada, en ligne (consulté le 11 juillet 2023) et Gouvernement du Canada, Conventions fiscales, 2024, ministère des Finances du Canada, en ligne (consulté le 15 juillet 2024).

[37] Le gouvernement du Canada a suspendu la convention bilatérale avec la Russie le 18 novembre 2024. Ministère des Finances Canada, Suspension de l’accord fiscal entre le Canada et la Russie, 2 décembre 2024, Conventions fiscales, en ligne (consulté le 5 septembre 2025).

[38] OCDE. Norme internationale en matière de transparence fiscale, en ligne (consultée le 12 septembre 2025).

[39] Les Antilles néerlandaises ayant « formellement cessé d’exister » en octobre 2010, l’entente signée avec les Pays-Bas s’applique maintenant à Curaçao, Saint-Martin et aux îles de Bonaire, Saint-Eustache et Saba. Gouvernement du Canada, Entrée en vigueur de l’accord d’échange de renseignements fiscaux entre le Canada et les Pays-Bas en ce qui concerne les Antilles néerlandaises, 4 janvier 2011, ministère des Finances du Canada, en ligne (consulté le 15 juillet 2023).

[40] Gouvernement du Canada, Accords d’échange de renseignements fiscaux, ministère des Finances du Canada, en ligne (consulté le 15 juillet 2024).

[41] Règlement de l’impôt sur le revenu, art. 5900 et suivants ; 5907(11) définit les pays désignés.